Riesgo soberano

El riesgo soberano es el impacto económico (o financiero) que sufriría un gobierno si tuviera lugar un desastre.

Si un desastre se produce, y no se tuvo en cuenta en el presupuesto del gobierno su posible aparición, podría causar un déficit para el país y perjudicar su solvencia crediticia. Las estrategias de financiación del riesgo soberano tienen por objeto reforzar la capacidad de respuesta del gobierno tras un desastre, al mismo tiempo que protegen su saldo fiscal.

¿Qué es el riesgo soberano?

El soberano es el Estado, que representa a su ciudadanía. El “riesgo soberano” o riesgo país, es el riesgo de que un gobierno incumpla su deuda (deuda soberana) u otras obligaciones. También es el riesgo generalmente asociado a invertir en un país concreto o a proporcionar fondos a su gobierno. El riesgo soberano, en el contexto de los desastres, se refiere al impacto económico al que se enfrentaría un gobierno en caso de que un desastre afecte a su ciudadanía.

¿Por qué es importante el riesgo soberano?

El Estado tiene obligaciones pasivas —es decir, gastos públicos—, algunas de las cuales son directas, como la deuda, los gastos presupuestarios, los pasivos por pensiones y otros mecanismos de seguridad social. Otras obligaciones pasivas son indirectas y se clasifican como explícitas o implícitas. Las explícitas son las que también son jurídicas o contractuales, pero solo se pagan si se produce un hecho concreto; es decir, el Estado garantiza el pago por gobiernos subnacionales o empresas privadas y públicas, de modo que, en caso de que no se alcance una determinada cantidad monetaria, el Estado tiene que pagar la cantidad acordada. Por otro lado, las pasivas indirectas que son implícitas no están definidas jurídicamente. También son obligaciones morales, y se desconoce si se producirán. Esto incluye, por ejemplo, la quiebra del sistema financiero, de los fondos de seguridad social y el hecho de que se produzca un desastre.

En ocasiones, los desastres pueden desbordar las pequeñas economías insulares; la presión económica que supone recuperarse de un desastre suele ser desproporcionada con respecto a la capacidad económica de los países y territorios de las islas del Pacífico.

ODI, 2015

Si no se tienen en cuenta estos últimos gastos y se produce un desastre, este podría provocar un déficit para el país. El riesgo soberano cubre las posibles pérdidas que deban pagarse una vez que el desastre haya ocurrido (es decir, el costo de recuperación y reconstrucción). La mayoría de los gobiernos de los países en desarrollo, especialmente de las economías más pequeñas y menos avanzadas, no pueden hacer frente a los gastos de un gran desastre. Si el impacto fuera considerable, el gobierno tendría que utilizar recursos de otras fuentes para hacer frente a estos sucesos. Redirigir los fondos para cubrir estos sucesos relegaría los proyectos de desarrollo del país a un segundo plano y empujaría a los países a endeudarse aún más.

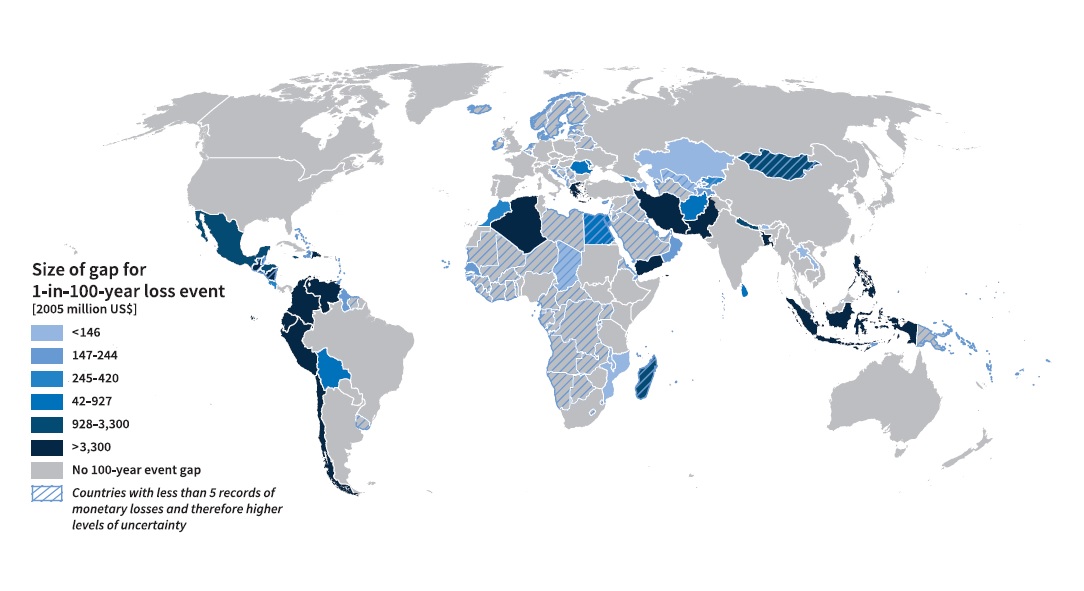

Países que enfrentan un déficit de financiación ante una situación de pérdidas de 1 año de cada 100 (Oficina de las Naciones Unidas para la Reducción del Riesgo de Desastres [UNDRR], 2015). Los países con déficits presupuestarios o reservas insuficientes podrían no ser capaces de absorber este tipo de pérdidas. Esto no es un problema para países como los Estados Unidos, el Canadá y la mayor parte de Europa (excluida Grecia), pero los países como Madagascar, el Pakistán y Nicaragua se enfrentarían a un gran déficit de financiación.

¿Qué se puede hacer para reducir el riesgo soberano?

Tanto en el ámbito de la reducción del riesgo de desastres como de la adaptación al cambio climático hay un entusiasmo cada vez mayor por los seguros y otras formas de financiación del riesgo, con el fin de establecer una protección práctica contra el riesgo soberano y fortalecer —teóricamente— la resiliencia. Actualmente, los gobiernos aceptan los futuros desastres como pasivos contingentes; que los desastres sean pasivos contingentes (deudas potenciales) implica que se convertirían en pasivos reales o deudas efectivas para toda la ciudadanía (la sociedad) cuando el riesgo se materialice en desastre.

Los gobiernos son, en principio, responsables de la seguridad de su ciudadanía y, por tanto, la resiliencia de esta debería ser, casi por definición, una preocupación del sector público. Sin embargo, el desarrollo de sistemas de financiación de riesgos refleja normalmente una noción más limitada del Estado. A menudo son el gobierno y sus acuerdos financieros internacionales los que están protegidos contra los desastres, pero no la nación ni las numerosas personas que la componen.

Por lo general, los gobiernos interesados en reforzar su capacidad de respuesta tendrán que combinar una serie de instrumentos financieros y políticas que se complementen entre sí.

Dado que se debe pagar la deuda externa o interna, es necesario contar con una estrategia de financiación que contemple no solo cómo acceder a los recursos financieros para cubrir la pérdida, sino también cómo reducirla de antemano. Se trata de un incentivo clave no solo para la realización de una evaluación del riesgo decente, sino para la propia reducción del riesgo. El riesgo soberano es una razón persuasiva para que la estrategia de gestión del riesgo se convierta en una responsabilidad del Estado, mediante la transferencia de la rendición de cuentas.

La protección financiera ayuda a los gobiernos a movilizar recursos inmediatamente después de un desastre y, al mismo tiempo, amortigua el impacto fiscal a largo plazo de los desastres. No obstante, para que una estrategia de gestión del riesgo sea integral, deberá abarcar muchas otras dimensiones, como programas para detectar mejor los riesgos, reducir el impacto de los sucesos adversos y fortalecer los servicios de emergencia.

Las estrategias de financiación del riesgo soberano tienen por objeto reforzar la capacidad de respuesta del gobierno tras un desastre, al mismo tiempo que protegen su saldo fiscal. Existen varios instrumentos para formular una estrategia de este tipo, cada uno con su propia estructura de costos y otras características.

Pueden clasificarse como a priori (antes de un desastre) y a posteriori (después de un desastre). Los instrumentos a posteriori constituyen fuentes que no requieren planificación previa, como la reasignación presupuestaria, el crédito interno, el crédito externo, el aumento de impuestos y la ayuda de donantes. Los instrumentos de financiación de riesgos a priori requieren una planificación anticipada proactiva e incluyen reservas o fondos de calamidad, contingencias presupuestarias, mecanismos de deuda contingente y mecanismos de transferencia del riesgo. Los instrumentos de transferencia del riesgo son aquellos a través de los cuales se cede el riesgo a un tercero, por ejemplo, los seguros y reaseguros tradicionales, los seguros parametrizados y los instrumentos de transferencia alternativa de riesgos, como los bonos de desastre.

Es importante contar con un marco regulador y de supervisión propicio para garantizar que el sector asegurador sea lo suficientemente robusto; que disponga de capacidad financiera suficiente para absorber y, en su caso, transferir los riesgos de desastre; y que, en última instancia, fije correctamente el precio del riesgo, fomentando así su reducción.

Para que una estrategia financiera contra los desastres sea eficaz es necesario combinar estos instrumentos, teniendo en cuenta el perfil de riesgo fiscal del país, el costo de los instrumentos disponibles y el perfil probable de desembolso tras un desastre.

Para poder diseñar y aplicar estrategias integradas de financiación del riesgo de desastres es fundamental realizar una evaluación exhaustiva del riesgo de desastres que detecte las exposiciones y las interdependencias, así como contar con el liderazgo de los ministerios y ministros de finanzas a nivel nacional.

Actualizado por última vez el: 16 de diciembre de 2025

Historias relacionadas

“Measuring what matters: A new approach to assessing sovereign climate risk

Comprender quién y qué está expuesto a las amenazas climáticas es esencial para valorar este riesgo y prepararse para sus impactos.

“Developing disaster risk finance in Morocco: Leveraging private markets for sovereign risk transfer” (Desarrollo de la financiación del riesgo de desastres en Marruecos: aprovechamiento de los mercados privados para la transferencia del riesgo soberano).

Marruecos tiene una ventaja actualmente a la hora de estudiar cómo hacer frente a otros riesgos de crisis, incluidos los provocados por epidemias y el cambio climático.

“The first climate smart sovereign credit ratings

Las primeras calificaciones crediticias soberanas que incorporan directamente la climatología muestran que muchas economías nacionales verán rebajadas sus calificaciones dentro de una década, a menos que se adopten medidas.