Riesgo intensivo y extensivo

El riesgo extensivo se utiliza para describir el riesgo vinculado a sucesos de baja gravedad y alta frecuencia, relacionados principalmente, aunque no de forma exclusiva, con amenazas muy localizadas. El riesgo intensivo se utiliza para describir el riesgo vinculado a sucesos de elevada gravedad y de frecuencia mediana a baja, principalmente asociados a grandes amenazas.

Informe de Evaluación Global de 2015 de la Secretaría Interinstitucional de la Estrategia Internacional para la Reducción de los Desastres (UNISDR):

¿Qué es el riesgo intensivo?

El riesgo intensivo de desastre se refiere al riesgo vinculado a desastres de elevada gravedad y frecuencia media a baja. Una gran amenaza puede entenderse como un acontecimiento de alcance mundial o regional; por ejemplo, terremotos, tsunamis, grandes erupciones volcánicas, inundaciones en grandes cuencas fluviales o ciclones tropicales.

El riesgo intensivo se refiere a la exposición de grandes concentraciones de personas y actividades económicas a sucesos peligrosos intensos, los cuales pueden provocar desastres potencialmente catastróficos que conllevan una elevada mortalidad y pérdidas de activos. Aunque se ha avanzado mucho en la reducción de la mortalidad debida a algunas de las grandes amenazas (por ejemplo, los ciclones tropicales), el riesgo intensivo está aumentando debido a la creciente concentración de personas vulnerables y activos en las principales zonas de peligro. En el caso de fenómenos particularmente extremos, como los tsunamis, el grado de riesgo de desastre está más condicionado por la exposición que por la vulnerabilidad. Por lo tanto, el riesgo intensivo no solo se caracteriza por la intensidad de las amenazas, sino también por los factores subyacentes del riesgo o de la vulnerabilidad, como la pobreza y la desigualdad.

La mayoría de los daños por desastres en el mundo se deben a sucesos que pasan prácticamente desapercibidos.

¿Qué es el riesgo extensivo?

El riesgo extensivo se refiere al riesgo vinculado a sucesos de baja gravedad y alta frecuencia (persistentes), relacionados principalmente, aunque no de forma exclusiva, con amenazas muy localizadas; por ejemplo, inundaciones repentinas, tormentas, incendios y sequías agrícolas y relacionadas con el agua. Así pues, los riesgos extensivos se asocian normalmente con amenazas meteorológicas; sin embargo, pueden estar relacionados con otras amenazas, como el impacto persistente de las cenizas volcánicas en la isla de Montserrat desde 1995 (véase Sword-Daniels, 2011). Estos pequeños pero frecuentes desastres ocurren tanto en entornos urbanos como rurales, sobre todo en países de ingreso bajo y mediano.

A diferencia del riesgo intensivo, el riesgo extensivo está menos relacionado con las fallas sísmicas y las trayectorias de los ciclones y más con los factores subyacentes del riesgo —como la desigualdad y la pobreza—, los cuales potencian la amenaza, la exposición y la vulnerabilidad. https://www.youtube.com/embed/NcrMzEjM7Qg

¿Por qué es importante el riesgo extensivo?

Aunque el impacto de los sucesos intensos (o a gran escala) puede ser grave y las pérdidas elevadas, cada vez hay más pruebas de que las pérdidas acumuladas a causa de sucesos pequeños y recurrentes son considerables. Si bien se calcula que las pérdidas por sucesos pequeños y recurrentes solo causan el 14% de la mortalidad total, son responsables del 42% o más de las pérdidas económicas totales en los países de ingreso bajo y mediano. El riesgo extensivo también está vinculado a una proporción mucho mayor de morbilidad y desplazamiento, dos factores que favorecen directamente la pobreza. Además, hay datos recientes de que la mortalidad y las pérdidas económicas relacionadas con el riesgo extensivo tienden a aumentar en los países de ingreso bajo y mediano.

En los países que disponen de conjuntos de datos continuos, los informes indican que la mayoría de los daños y pérdidas desde 1990 han estado relacionados con desastres extensivos. Por ejemplo, un análisis realizado en 65 países y estados muestra que los sucesos extensivos son responsables de más del 90% de las interrupciones del suministro de energía y del abastecimiento de agua.

América Latina

Un estudio realizado en Colombia comparó los datos procedentes de DesInventar con los de grandes desastres. Al compararse los grandes desastres y los sucesos a pequeña escala del mismo período, se observó que, si bien los sucesos catastróficos (por ejemplo, los terremotos) provocan un número muy elevado de víctimas mortales, el costo humano de los sucesos reducidos acumulados —especialmente la población afectada— durante el mismo período es considerablemente alto. Además, se observó que el costo económico acumulado de los sucesos a pequeña escala era superior al de los megadesastres.

En la ciudad de Bogotá, los daños físicos provocados por las lluvias, así como la interrupción de los sistemas esenciales (agua potable y saneamiento, electricidad, gas y telecomunicaciones), ocurren con mayor frecuencia que los eventos de origen natural, como inundaciones, lluvias torrenciales o terremotos.

Según los datos recopilados a través de DesInventar a lo largo de 16 años (2002-2017), estas interrupciones se producen, de media, más de 1.100 veces al mes y constituyen el 60% del total de registros de este período. Los daños en estos sistemas esenciales aumentaron en un 50% durante los últimos siete años (2011-2017) en comparación con los nueve años anteriores (2002-2010). Además, la mayor recurrencia relativa (número de interrupciones por cada 10.000 habitantes) se concentró en zonas localizadas dentro del centro histórico y otras partes más antiguas de la ciudad. Esto puede ser un indicio de la falta de modernización en las localidades más antiguas de la ciudad, que han sufrido una mayor afluencia de población y un mayor deterioro por falta de mantenimiento.

El costo invisible de los desastres Se estima que las pérdidas por desastres cubiertas por seguros ascienden a la impactante cifra de 120.000 millones de dólares de los Estados Unidos, pero esto solo representa la punta del iceberg.

Visite esta página para obtener más información.

África

El riesgo extensivo puede suponer una carga particularmente pesada para los hogares de ingreso bajo, las comunidades, las pequeñas empresas y los gobiernos nacionales, de modo que inhibe el crecimiento económico, aumenta la pobreza y socava los resultados del desarrollo. Las pérdidas derivadas de sucesos pequeños y recurrentes no están cubiertas por los seguros y, sin embargo, pueden ascender al 10% o más de la formación anual de capital; además, las pérdidas indirectas no suelen contabilizarse.

En varias ciudades africanas, los anegamientos estacionales causados por las lluvias se han convertido en un problema grave. Se han detectado casos en los asentamientos informales de Dakar (Senegal), Nairobi (Kenya), Abiyán (Côte d’Ivoire), Monrovia (Liberia), Accra (Ghana), Niamey (Níger), Dar es Salam (Tanzanía) y Maputo (Mozambique). Las inundaciones de los asentamientos se deben en gran medida a las deficiencias del drenaje, la gestión de desechos y la planificación del uso de la tierra.

El impacto acumulativo año tras año de estos sucesos estacionales a pequeña escala provoca el deterioro y abandono de las viviendas, contamina el agua y repercute de forma indirecta en los medios de subsistencia informales. Es habitual que durante esta temporada se produzca una alta incidencia de enfermedades (diarrea y malaria), lo que da lugar a un aumento sustancial de los gastos médicos.

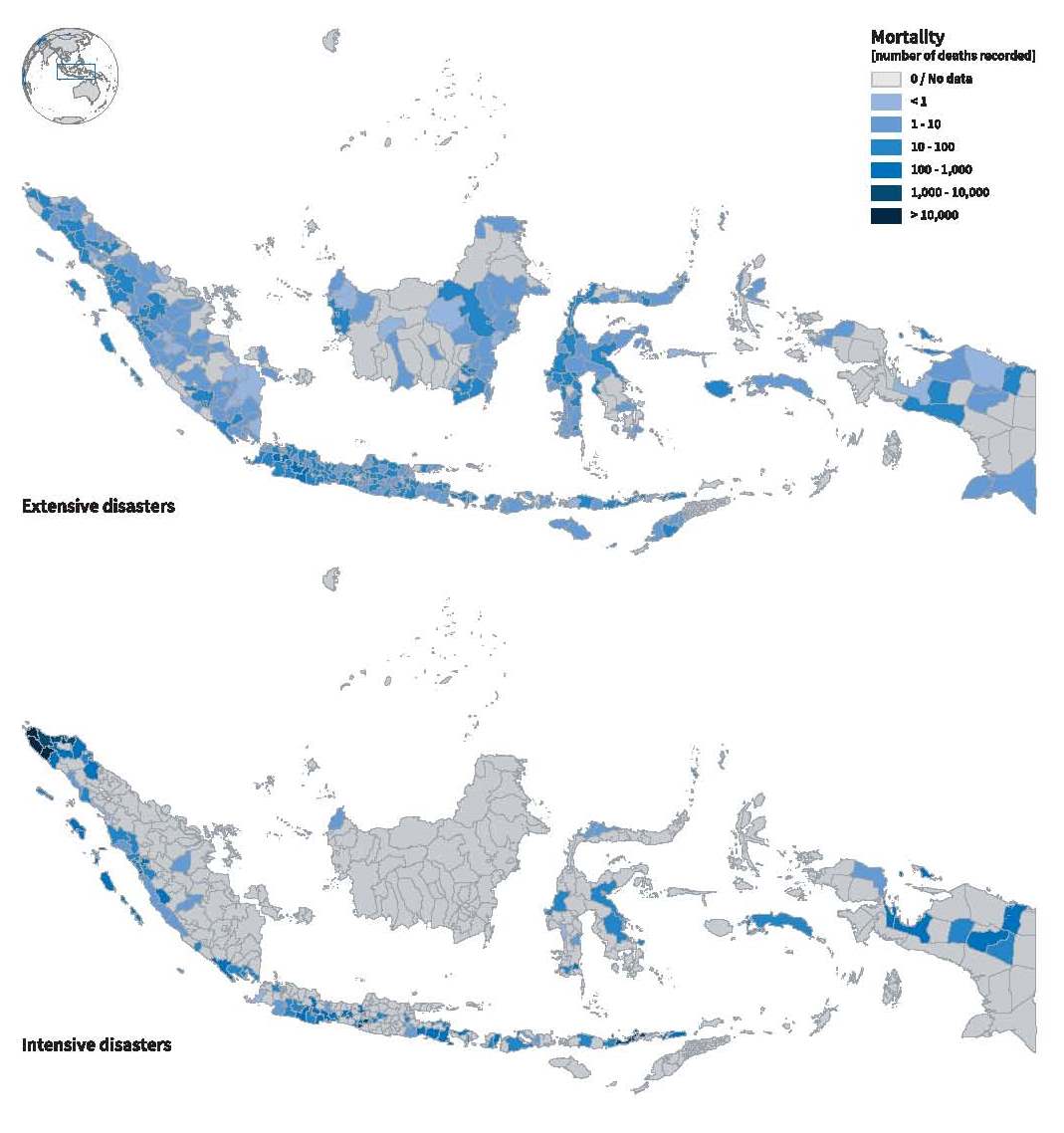

Las diferentes huellas de las pérdidas por desastres extensivos versus intensivos en Indonesia, 1990-2013

© UNDRR con información de la base de datos nacional de Indonesia sobre pérdidas (UNISDR, 2015a)

Los ejemplos que figuran a continuación demuestran que el impacto acumulado en la mortalidad de los sucesos de riesgo extensivo es muy alto:

Inundación

Un análisis realizado a lo largo de 40 años (1976-2016) de los 30 países del mundo con la mayor mortalidad por inundaciones puso de manifiesto que el promedio de muertes por suceso en el caso de los sucesos extensivos a pequeña escala (40 personas) representaba solo el 0,65 % del promedio de los eventos intensivos (6.200 personas). Aun así, los eventos extensivos supusieron alrededor del 70% del total de muertes causadas por las inundaciones.

Rayo

Los datos sobre rayos son escasos y no se contabilizan regularmente en las pérdidas por desastres. Además, dada la naturaleza de la amenaza, un único suceso puede no causar una mortalidad elevada, por lo que a menudo no se registra en todas las bases de datos internacionales. Sin embargo, el impacto acumulado es elevado: desde 8.862 muertes en India a lo largo de 50 años, entre 1970 y 2019, o 1.333 entre abril y julio de 2019; hasta 175 muertes en Myanmarentre 2014 y 2017, y al menos 23 muertes en Rwanda en 2016.

¿Cómo medimos el riesgo intensivo y el extensivo?

Para medir el riesgo necesitamos conocer la ubicación, la probabilidad, las características y la intensidad de una amenaza o amenazas; así como el número de personas y edificios expuestos, y la vulnerabilidad social y física (estructural) de estas personas y edificios, respectivamente.

Las pérdidas provocadas por sucesos intensos suelen evaluarse y notificarse. En cambio, el costo de las pérdidas derivadas de sucesos pequeños y recurrentes no suele contabilizarse. Estas pérdidas las absorben las personas afectadas, lo cual contribuye a la pobreza en el proceso. Si un país no es capaz de calcular el costo de estas pérdidas, es poco probable que pueda justificar inversiones considerables en la gestión del riesgo de desastres dentro del presupuesto nacional.

No existe una distinción medida y acordada entre riesgo intensivo y extensivo, y todos los umbrales cuantificados entre ambos son arbitrarios. En cualquier caso, las bases de datos nacionales sobre pérdidas no suelen tener en cuenta los riesgos extensivos. El análisis de 85 países y 2 estados de la India que se realizó para el Informe de Evaluación Global de 2015 utilizó un umbral orientativo para distinguir entre ambos tipos de riesgo (véase la tabla). Al utilizar este umbral, los gobiernos han tenido en cuenta los desastres frecuentes asociados a los riesgos extensivos, así como los riesgos intensivos poco frecuentes y de gran impacto. Además, dado que los sucesos asociados al riesgo extensivo son más frecuentes que los asociados al riesgo intensivo, el análisis de los datos sobre pérdidas históricas constituye un enfoque válido para elaborar modelos de patrones y tendencias. En cambio, para comprender mejor el riesgo intensivo debemos basarnos en datos de pérdidas generados por ordenador, ya que la mayoría de los desastres asociados a este tipo de riesgo aún no se han producido.

| Riesgo extensivo | Riesgo intensivo | |

|---|---|---|

| Muertes por desastres (mortalidad) | Menos de 30 muertes | Más de 30 muertes |

| Daños a viviendas | Menos de 600 viviendas destruidas | Más de 600 viviendas destruidas |

Determinar las pérdidas ocasionadas por sucesos frecuentes e infrecuentes permite fundamentar las medidas y actividades de reducción, planificación y gestión de los riesgos de desastres. Sin embargo, medir únicamente las pérdidas no basta para reducir el riesgo; también debemos, desde un principio, detectar y resolver los factores que hacen vulnerables a las personas y que las exponen a determinadas amenazas.

¿Cómo reducimos el riesgo intensivo y el extensivo?

Si comprendemos y medimos los rangos de riesgo, podremos seleccionar estrategias adecuadas de reducción del riesgo para combatir la exposición y la vulnerabilidad y, si es posible, la amenaza. Por ejemplo, el riesgo asociado a los ciclones tropicales de baja intensidad se explica en gran medida por la vulnerabilidad, mientras que el riesgo asociado a los ciclones de alta intensidad está altamente condicionado por la exposición. Cuando no sea posible evitar la exposición a los fenómenos, la planificación del uso de la tierra y las decisiones relativas a la ubicación deben ir acompañadas de otros métodos estructurales o no estructurales para prevenir o mitigar el riesgo.

A diferencia del riesgo intensivo, el riesgo extensivo está menos vinculado con las fallas sísmicas y con las trayectorias de los ciclones que con la desigualdad y con la pobreza.

Oficina de las Naciones Unidas para la Reducción del Riesgo de Desastres (UNDRR), 2015a

En muchos casos, la amenaza, la exposición y la vulnerabilidad se generan simultáneamente a causa de los factores subyacentes del riesgo. Por ejemplo, todos los municipios de Panamá registran grandes pérdidas por desastres extensivos, a pesar de que el país se encuentra al sur del cinturón de huracanes del Caribe y de que los terremotos son poco frecuentes.

El riesgo tiene distintos factores subyacentes que lo caracterizan, algunos de ellos son:

- Desarrollo urbano mal planificado y gestionado

- Degradación ambiental y declive de los ecosistemas.

- Pobreza y desigualdad

- Medios de subsistencia rurales vulnerables

- Cambio climático

- Debilidad de la gobernanza

No obstante, precisamente porque el riesgo surge por factores relacionados con el desarrollo, se puede gestionar y evitar si se destinan inversiones adecuadas a la reducción del riesgo de desastres.

Aunque la exposición aumenta con el tiempo, los datos sugieren que las ciudades más ricas y mejor gobernadas son más capaces de reducir su riesgo. Se ha observado que, reduciendo el riesgo, se reducen las pérdidas potenciales tanto de los sucesos frecuentes como de los poco frecuentes. La mayoría de los países de ingreso alto han mejorado la calidad regulatoria y han realizado inversiones para reducir notablemente las capas más extensas del riesgo de desastres asociadas con las pérdidas en períodos de retorno cortos. En cambio, en los países de ingreso bajo y mediano, la mortalidad y las pérdidas económicas asociadas con el riesgo extensivo parecen tender al alza. Además, la ciudadanía de estos países disfruta de altos niveles de protección social, incluidos servicios de emergencia eficaces y cobertura sanitaria, por lo cual los países de ingreso alto representan menos del 12% de la mortalidad por desastres notificada a nivel internacional.

Sin embargo, aunque las inversiones en reducción de riesgos y regulación han permitido reducir el riesgo extensivo, el valor de los activos en zonas expuestas a amenazas ha crecido, generando así un aumento del riesgo intensivo. Por ejemplo, invertir en medidas de reducción de riesgos para proteger una llanura inundable contra una inundación que ocurre una vez cada 20 años puede fomentar un mayor desarrollo en dicha llanura, de manera que, en la práctica, provoque un aumento de los riesgos asociados con una inundación que sucede una vez cada 200 años.

Los riesgos intensivos y extensivos se reflejan en el costo de las distintas estrategias de financiación del riesgo. Normalmente, es más costoeficiente para los gobiernos retener y reducir sus riesgos extensivos que optar por seguros que los cubran; no obstante, suele ser más costoeficiente para los países asegurar los riesgos más intensos y catastróficos —al menos hasta cierto punto— que invertir en reducirlos. Sin embargo, desastres recientes, como los terremotos de Christchurch (Nueva Zelandia) y las inundaciones de Tailandia, han obligado al mercado de seguros a reconsiderar la forma de establecer el precio de los riesgos intensivos. Cuando se excede el límite del seguro, los riesgos solo pueden transferirse a los mercados de capitales o retenerse. Esto significa que, aunque los seguros u otras opciones de transferencia del riesgo deben formar parte de la estrategia de gestión de riesgos de los gobiernos, solo representan una parte de la solución. Los gobiernos deben invertir en medidas que reduzcan una parte considerable de su promedio de pérdidas anuales.

Actualizado por última vez el: 31 de julio de 2024

Historias relacionadas

Scientists warn: Humanity does not have effective tools to resist the tsunami

“Un equipo internacional de científicos de 20 países detectó 47 problemas que dificultan la prevención y eliminación de las consecuencias de los tsunamis”.

USA: Human-sparked fires smaller, less intense, but more frequent with longer seasons”

“Los incendios provocados por el ser humano aumentan constantemente en todo Estados Unidos, lo cual provoca que sean más frecuentes y tengan temporadas más largas, si bien son más pequeños y de temperaturas más bajas que los provocados por rayos”.

“‘Flash droughts’ can dry out soil in weeks. New research shows what they look like in Australia”(Las “sequías repentinas” pueden secar el suelo en cuestión de semanas: una nueva investigación muestra cómo son en Australia)

“Las sequías pueden producirse simultáneamente y evolucionar de un tipo a otro. Pueden durar desde meses hasta decenios, y abarcar zonas que van desde una región hasta la mayor parte de un continente”.