المخاطر السيادية

المخاطر السيادية هي الأثر الاقتصادي (أو المالي) الذي قد تواجهه الحكومة في حالة وقوع كارثة.

إذا لم تأخذ الميزانية الحكومية في الاعتبار احتمال وقوع الكوارث، فقد يؤدي ذلك إلى عجز مالي عند حدوثها، ما يؤثر سلباً على الجدارة الائتمانية للبلد. وتتمثل استراتيجية تمويل المخاطر السيادية في تعزيز قدرة الحكومة على مواجهة آثار الكوارث بعد وقوعها مع عدم الإخلال بالتوازن المالي.

ما هي المخاطر السيادية؟

صاحب السيادة هو الدولة التي تمثل مواطنيها. "المخاطر السيادية"، أو ما يُعرف بالمخاطر القُطرية، تشير إلى احتمال تخلّف الحكومة عن سداد ديونها السيادية أو الوفاء بالتزامات مالية أخرى. وهي أيضاً المخاطر المرتبطة عموماً بالاستثمار في بلد معين أو تقديم الأموال لحكومته. أمّا في سياق الكوارث، فالمخاطر السيادية هي عبارة عن الأثر الاقتصادي الذي قد تواجهه الحكومة في حالة وقوع كارثة تؤثر على مواطنيها.

لماذا تعتبر المخاطر السيادية مهمة؟

تُعنى الدولة بالالتزامات السلبية، أي النفقات الحكومية التي تكون مباشرة في جزء منها، مثل الديون ونفقات الميزانية ومصاريف المعاشات التقاعدية وآليات أخرى للضمان الاجتماعي. أما سائر الالتزامات السلبية فهي غير مباشرة وتُصنّف باعتبارها صريحة أو ضمنية. الالتزامات الصريحة تتّسم بطبيعة قانونية أو تعاقدية أيضاً، ولكنها لا تُدفع إلا في حالة حدوث ظاهرة معيّنة. وهذا يعني أنّ الدولة تضمن دفع الأموال للحكومات دون الوطنية أو للشركات الخاصة والمؤسسات العامة. أما في حالة عدم تحقيق مبلغ نقدي معيّن، فينبغي على الدولة عندئذ أن تدفع المبلغ المتفق عليه. لا يتم تعريف الالتزامات السلبية الضمنية بشكل قانوني. وهي تُعتبر أيضاً من الالتزامات الأخلاقية ولا يُعرف إن كانت ستُطبّق أم لا. ويشمل ذلك على سبيل المثال إفلاس النظام المالي وصناديق الضمان الاجتماعي وقوع الكوارث.

غالباً ما تواجه اقتصادات الجزر الصغيرة ضغوطاً هائلة عند التعافي من الكوارث، حيث تكون التكاليف الاقتصادية غير متناسبة مع قدراتها المالية، كما هو الحال في البلدان والأقاليم الجزرية في المحيط الهادئ.

معهد التنمية الخارجية، 2015

إذا لم تؤخذ هذه النفقات الأخيرة في الحسبان ووقعت كارثةٌ ما، هذا قد يشير إلى عجز في البلد. تشتمل المخاطر السيادية على الخسائر المحتملة التي يجب التعويض عنها بمجرد وقوع الكارثة (أي تكلفة التعافي وإعادة الإعمار). فمعظم الحكومات في الدول النامية ولا سيّما في الاقتصادات الأصغر حجماً والأقل تقدماً لا تستطيع تحمل النفقات المترتبة على كارثة كبرى. فإذا كان أثر الكارثة ضخماً، يجب على الحكومة عندئذ أن تستعين بموارد من مصادر أخرى لمعالجة هذه الظواهر. يؤدي توجيه الأموال لتغطية هذه الظواهر إلى تراجع أولوية مشاريع التنمية، ما يزيد من المديونية التي تتكبدها البلدان.

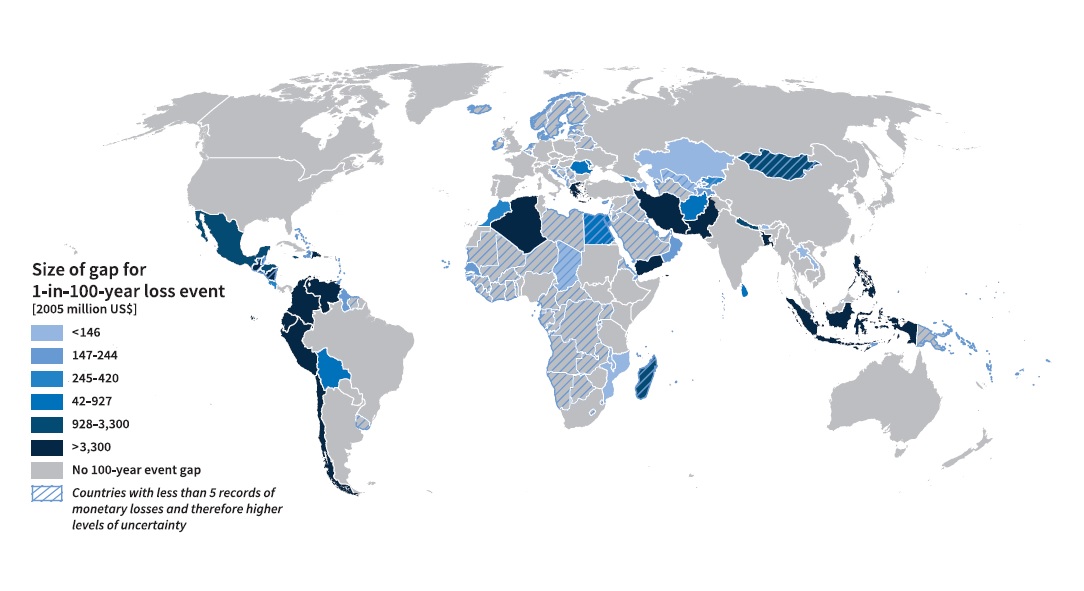

البلدان التي تواجه فجوة تمويل بسبب ظاهرة مدمّرة تحدث مرّة واحدة خلال فترة 100 سنة (مكتب الأمم المتحدة للحد من مخاطر الكوارث، 2015). إنّ البلدان التي تعاني من عجز في الميزانية أو التي لديها احتياطيات غير كافية قد لا تتمكّن من استيعاب هذا النوع من الخسائر. وهذه ليست مشكلة بالنسبة لبلدان مثل الولايات المتحدة الأمريكية وكندا ومعظم دول أوروبا (باستثناء اليونان)، ولكنها تؤدي إلى فجوة كبيرة في التمويل بالنسبة لبلدان أخرى مثل مدغشقر وباكستان ونيكاراغوا.

ما الذي يمكن فعله للحد من المخاطر السيادية؟

تنطوي إجراءات الحد من مخاطر الكوارث وتدابير التكيف مع تغير المناخ على سعي متزايد نحو التأمين وسائر أشكال التمويل ضد المخاطر، بهدف توفير الحماية ضد المخاطر السيادية من الناحية العملية وتعزيز القدرة على الصمود من الناحية النظرية. وحالياً باتت الكوارث المستقبلية تشكّل التزامات عرضية بالنسبة للحكومة. هذا يعني أنّ الكوارث عبارة عن مصاريف طارئة (ديون محتملة) قد تكون مصاريف حقيقية أو ديون فعلية لجميع المواطنين (المجتمع) عندما تتحقق المخاطر في الكارثة.

الحكومات مسؤولة من حيث المبدأ عن أمن مواطنيها، وبالتالي فإنّ القطاع العام معني بتعزيز قدرة المواطنين على الصمود من حيث التعريف. ومع ذلك، فإنّ تطوير مخططات لتمويل المخاطر يعكس عادةً مفهوماً أدق عن الدولة. غالباً ما تقتصر الترتيبات المالية الدولية على حماية الحكومات من الكوارث، دون أن تمتد هذه الحماية لتشمل المواطنين والمجتمع بأسره.

بوجه عام، ينبغي على الحكومات الساعية إلى تعزيز قدرتها على الاستجابة أن تجمع بين الأدوات والسياسات المالية المكملة لبعضها البعض.

نظراً إلى ضرورة تسديد الديون الخارجية أو الداخلية، يجب على الحكومة أن تضع استراتيجية تمويل تشمل كيفية الوصول إلى الموارد المالية لتغطية الخسارة وكذلك كيفية العمل مسبقاً لتقليل الخسارة. يمثل هذا دافعاً رئيسياً، ليس فقط لإجراء تقييم دقيق للمخاطر، بل أيضاً لاتخاذ تدابير فعالة للحد منها. إنّ وجود المخاطر السيادية يُعدّ سبباً مقنعاً لتكون استراتيجية إدارة المخاطر من مسؤولية الدولة ولنقل المساءلة.

تساعد الحماية المالية الحكومات على تعبئة الموارد فور وقوع الكوارث، مع تقليل الآثار المالية طويلة الأجل لهذه الكوارث. ومع ذلك، يجب وضع استراتيجية شاملة لإدارة المخاطر بحيث تشمل العديد من الأبعاد الأخرى، بما في ذلك برامج لتحديد المخاطر بشكل أفضل وللحد من الأثر الناجم عن الظواهر السلبية وتعزيز خدمات الطوارئ.

تهدف استراتيجية تمويل المخاطر السيادية إلى تعزيز قدرة الحكومة على الاستجابة بعد وقوع كارثة طبيعية إلى جانب حماية توازنها المالي في نفس الوقت. توجد عدة أدوات تمويل متاحة لوضع مثل هذه الاستراتيجية، ويتمتع كل منها بهيكل تكاليف وخصائص مميزة.

يمكن تصنيفها على النحو التالي أدوات التمويل اللاحق للمخاطر (بعد وقوع الكارثة) وأدوات التمويل السابق للمخاطر (قبل وقوع الكارثة). أدوات التمويل اللاحق هي مصادر لا تتطلب تخطيطاً مسبقاً، وتشمل إعادة تخصيص الميزانية، والائتمان المحلي، والائتمان الخارجي، وزيادة الضرائب، والمساعدات المقدّمة من المانحين. أما أدوات التمويل السابق للمخاطر، فتتطلب تخطيطاً مسبقاً للعمل بشكل استباقي. وتشمل صناديق الاحتياط أو صناديق الكوارث، والاحتياطيات الخاصة بحالات الطوارئ في الميزانية، ومرافق الديون المشروطة، وآليات تحويل المخاطر. أدوات تحويل المخاطر هي وسائل تُستخدم لنقل المخاطر إلى طرف ثالث، وتشمل أدوات التأمين التقليدي وإعادة التأمين، والتأمين القائم على المؤشرات، بالإضافة إلى الوسائل البديلة لتحويل المخاطر، مثل سندات الكوارث.

لا بد من وضع إطار تنظيمي وإشرافي تمكيني من أجل ضمان وجود قطاع تأمين قوي بما فيه الكفاية، يتمتع بالقدرة المالية الكافية لاستيعاب مخاطر الكوارث ولتحويلها عند الاقتضاء. وفي نهاية المطاف، يؤدي هذا الإطار إلى تسعير المخاطر بشكل صحيح ويشجّع بالتالي على الحد من المخاطر.

تعتمد فعالية الاستراتيجية المالية في مواجهة الكوارث الطبيعية على مزيج من هذه الأدوات، وتأخذ في الاعتبار موجز المخاطر المالية القُطرية وتكلفة الأدوات المتاحة والمخطط المرجّح للصرف بعد وقوع الكارثة.

عند إعداد وتنفيذ استراتيجيات متكاملة لتمويل مخاطر الكوارث، من المهم جداً أن يتم إجراء تقييم شامل لمخاطر الكوارث يتخلّله تحديد أوجه التعرّض والترابط بين المخاطر ويتم تنفيذه بقيادة الوزارات/وزراء المالية على المستوى الوطني.

آخر تحديث في: 29 كانون الأول/ديسمبر 2021

أخبار ذات صلة

قياس ما هو مهم: نهج جديد لتقييم المخاطر المناخية السيادية

لا بدّ من معرفة مَن هم الأشخاص وما هي الأشياء المعرّضة للأخطار المناخية من أجل تسعير هذه المخاطر والتأهب لمواجهة آثارها.

تطوير آليات تمويل مخاطر الكوارث في المغرب: الاستفادة من الأسواق الخاصة لتحويل المخاطر السيادية

يتمتع المغرب الآن بميزة تتيح له إمكانية معالجة سائر مخاطر الأزمات ولا سيّما تلك الناجمة عن الأوبئة وتغيّر المناخ

أوّل تصنيفات ائتمانية سيادية ذكية مناخياً

أُجريت أوّل تصنيفات ائتمانية سيادية بما يشمل علم المناخ مباشرةً حيث أظهرت أنّ العديد من الاقتصادات الوطنية قد تسجّل تخفيضات في التصنيفات الائتمانية خلال عقد من الزمن ما لم يتم اتّخاذ إجراءات في هذا الصدد.