المخاطر الحادة والممتدة

يُستخدم مصطلح "المخاطر الممتدة" لوصف المخاطر المرتبطة بظواهر ذات خطورة منخفضة ووتيرة مرتفعة، والمرتبطة بشكل رئيسي وغير حصري بأخطار ذات طابع محلي للغاية. أمّا مصطلح "المخاطر الحادة" فيُستخدم لوصف المخاطر المرتبطة بظواهر ذات خطورة عالية ووتيرة متوسطة إلى منخفضة، والمرتبطة بشكل رئيسي بالأخطار الكبرى.

تقرير التقييم العالمي لعام 2015، الاستراتيجية الدولية للأمم المتحدة للحد من مخاطر الكوارث

ما هي المخاطر الحادة؟

المخاطر الحادة للكوارث هي المخاطر المرتبطة بكوارث ذات خطورة مرتفعة ووتيرة متوسطة إلى منخفضة. يمكن اعتبار الخطر الكبير ظاهرة ذات نطاق عالمي أو إقليمي واسع، مثل الزلازل، أو موجات تسونامي، أو الثورانات البركانية الضخمة، أو الفيضانات في أحواض الأنهار الكبرى، أو الأعاصير المدارية.

وتتألف المخاطر الحادة من تعرّض تجمعات سكانية كبيرة وأنشطة اقتصادية لظواهر الأخطار الحادة، ما قد يؤدي إلى آثار كارثية محتملة للكوارث تنطوي على ارتفاع عدد الوفيات وخسائر في الأصول. ورغم أنّ الكثير من الجهود بُذلت للحد من الوفيات الناجمة عن بعض الأخطار الكبرى (مثل الأعاصير المدارية)، إلا أنّ المخاطر الحادة تتفاقم بسبب زيادة تركّز الأشخاص والأصول القابلة للتضرّر في مناطق معرّضة للأخطار الكبرى. بالنسبة للظواهر القصوى بشكل خاص، ففي حالة موجات تسونامي مثلاً تكون درجة مخاطر الكوارث مشروطة بعامل التعرّض أكثر من عامل قابلية التضرّر. وبالتالي، فإنّ المخاطر الحادة لا تتسم فقط بالأخطار الحادة، وإنما أيضاً بالعوامل الكامنة وراء الأخطار أو بعوامل تغذّي قابلية التضرّر مثل الفقر وعدم المساواة.

تنجم معظم الأضرار الناتجة عن الكوارث في العالم عن أحداث تبقى غير ملحوظة إلى حد كبير.

ما هي المخاطر الممتدة؟

المخاطر الممتدة هي المخاطر المرتبطة بظواهر (مستمرّة) ذات خطورة منخفضة ووتيرة مرتفعة، والمرتبطة بشكل رئيسي وغير حصري بأخطار ذات طابع محلي للغاية، بما في ذلك الفيضانات الخاطفة والعواصف والحرائق والجفاف الزراعي والمائي. وعلى هذا النحو، تكون المخاطر الممتدة مرتبطة عادةً بأخطار المتصلة بالطقس، وقد تكون مرتبطة أيضاً بأخطار من نوع آخر مثل الأثر المستمر للرماد البركاني في جزيرة مونتسيرات منذ عام 1995 (راجع سوورد-دانييلز، 2011). تحدث هذه الكوارث الصغيرة والمتكررة في المناطق الحضرية والريفية على حد سواء، ولا سيّما في البلدان منخفضة ومتوسطة الدخل.

وخلافاً للمخاطر الحادة، تكون المخاطر الممتدة أقل ارتباطاً بخطوط الصدع التي تنجم عنها الزلازل وبمسارات الأعاصير، وأكثر ارتباطاً بالعوامل الكامنة وراء المخاطر مثل عدم المساواة والفقر، والتي تغذّي عوامل الخطر والتعرّض وقابلية التضرّر.https://www.youtube.com/embed/NcrMzEjM7Qg

لماذا تعتبر المخاطر الممتدة مهمة؟

على الرغم من أن الظواهر الحادة (أو الكبرى) قد تُخلّف آثاراً شديدة وخسائر جسيمة، فإن الأدلة المتزايدة تُظهر أيضاً أن الخسائر المتراكمة الناتجة عن الظواهر الصغيرة والمتكررة قد تكون كبيرة بدورها. ورغم أن الخسائر الناجمة عن الظواهر الصغيرة والمتكررة تُقدَّر بأنها مسؤولة عن %14 فقط من إجمالي الوفيات، إلا أنها تتسبب في %42 أو أكثر من إجمالي الخسائر الاقتصادية في البلدان منخفضة ومتوسطة الدخل. وتكون المخاطر الممتدة مرتبطة أيضاً بارتفاع نسبة الاعتلال والنزوح إلى حد كبير، علماً أنّ هذين العالمين يساهمان مباشرةً في تفاقم حالة الفقر. علاوةً على ذلك، تشير الأدلة الحديثة إلى أنّ معدل الوفيات والخسائر الاقتصادية المرتبطة بالمخاطر الممتدة تتجه نحو الارتفاع في البلدان المنخفضة والمتوسطة الدخل.

تشير التقارير إلى أنّ غالبية الأضرار والخسائر الواقعة منذ عام 1990 ارتبطت بكوارث ممتدة في تلك البلدان التي توفرت لديها مجموعات بيانات متسقة. على سبيل المثال، يُظهر تحليل أجري في 65 بلداً وولاية أنّ الظواهر الممتدة مسؤولة عن أكثر من %90 من حالات الانقطاع في إمدادات الطاقة والمياه.

أمريكا اللاتينية

في دراسة أجريت في كولومبيا، تمت مقارنة البيانات المستقاة من مشروع DesInventar مع بيانات عن الكوارث الكبرى. وعند مقارنة الكوارث الكبرى بالظواهر الصغيرة التي وقعت خلال نفس الفترة، يتضح أن الظواهر الكارثية، مثل الزلازل، تُسفر عن خسائر فادحة في الأرواح. ومع ذلك، فإن التكلفة البشرية للأحداث المتراكمة خلال الفترة ذاتها تكون مرتفعة بشكل كبير، لا سيّما من حيث عدد السكان المتضررين. علاوةً على ذلك، تبيّن أنّ التكلفة الاقتصادية المتراكمة للظواهر صغيرة الحجم هي أعلى من التكلفة المترتبة على الكوارث الضخمة.

في مدينة بوغوتا، تؤدي الأمطار الغزيرة إلى أضرار مادية وانقطاع في خدمات الأنظمة الأساسية (مياه الشرب والصرف الصحي والكهرباء والغاز والاتصالات)، وذلك بوتيرة أعلى من الأضرار الناتجة عن ظواهر طبيعية مثل الفيضانات والسيول والزلازل.

أظهرت البيانات التي جُمعت من خلال مشروع DesInventar على مدار 16 عاماً (2002-2017) أنّ متوسط هذه الانقطاعات يزيد عن 1,100 انقطاع شهرياً ويشكّل %60 من إجمالي السجلات لهذه الفترة. ازدادت الأضرار التي لحقت بهذه الأنظمة الأساسية بمقدار النصف خلال السنوات السبع الأخيرة (2011-2017) مقارنةً بالسنوات التسع السابقة (2002-2010). علاوةً على ذلك، يبدو التكرار النسبي الأكبر (عدد الانقطاعات لكل عشرة آلاف نسمة) مركّزاً في مناطق محددة داخل وسط المدينة التاريخي وسائر الأجزاء القديمة من المدينة. وربما يشير هذا الأمر إلى عدم تحديث الأنظمة في الأحياء القديمة من المدينة، علماً أنّ هذه الأحياء شهدت تدفقات سكانية أكثر من غيرها وتدهورت حالتها بشكل أكبر بسبب إهمال الصيانة.

الخسائر غير المرئية للكوارث

تقدر الخسائر المؤمّنة من الكوارث بمبلغ هائل يصل إلى 120 مليار دولار أمريكي، ولكن ما خفي أعظم. للمزيد من المعلومات، تفضّلوا بزيارة هذه الصفحة.

أفريقيا

تفرض المخاطر الممتدة عبئاً خاصاً على الأسر والمجتمعات والشركات الصغيرة والحكومات الوطنية ذات الدخل المنخفض، ما يعيق النمو الاقتصادي ويزيد من الفقر ويقوّض نتائج التنمية. والجدير بالذكر أنّ التأمين لا يغطي الخسائر الناجمة عن الظواهر الصغيرة والمتكررة رغم أنّ هذه الخسائر قد تصل إلى أكثر من %10 من تكوين رأس المال السنوي، ونادراً ما يتم احتساب الخسائر غير المباشرة.

في العديد من المدن الأفريقية، برزت مشكلة التشبع بالمياه الموسمية بسبب الأمطار باعتبارها مشكلة كبرى. وقد وُجدت أمثلة على ذلك في المستوطنات العشوائية في كل من داكار (السنغال)، ونيروبي (كينيا)، وأبيدجان (كوت ديفوار)، ومونروفيا (ليبيريا)، وأكرا (غانا)، ونيامي (النيجر)، ودار السلام (تنزانيا)، ومابوتو (موزامبيق). ويُعزى سبب فيضان المستوطنات إلى حد كبير إلى سوء تصريف المياه وإدارة النفايات وتخطيط استخدام الأراضي.

ويشتمل الأثر التراكمي لهذه الظواهر الموسمية الصغيرة الحجم، عاماً بعد عام، على المساكن المتدهورة والمهجورة وتلوث المياه، والتأثير غير المباشر على سُبُل العيش غير النظامية. ويبدو أيضاً أنّ ارتفاع معدل الإصابة بالأمراض (الإسهال والملاريا) خلال الموسم هو أمر شائع، ما يؤدي إلى زيادة كبيرة في النفقات الطبية

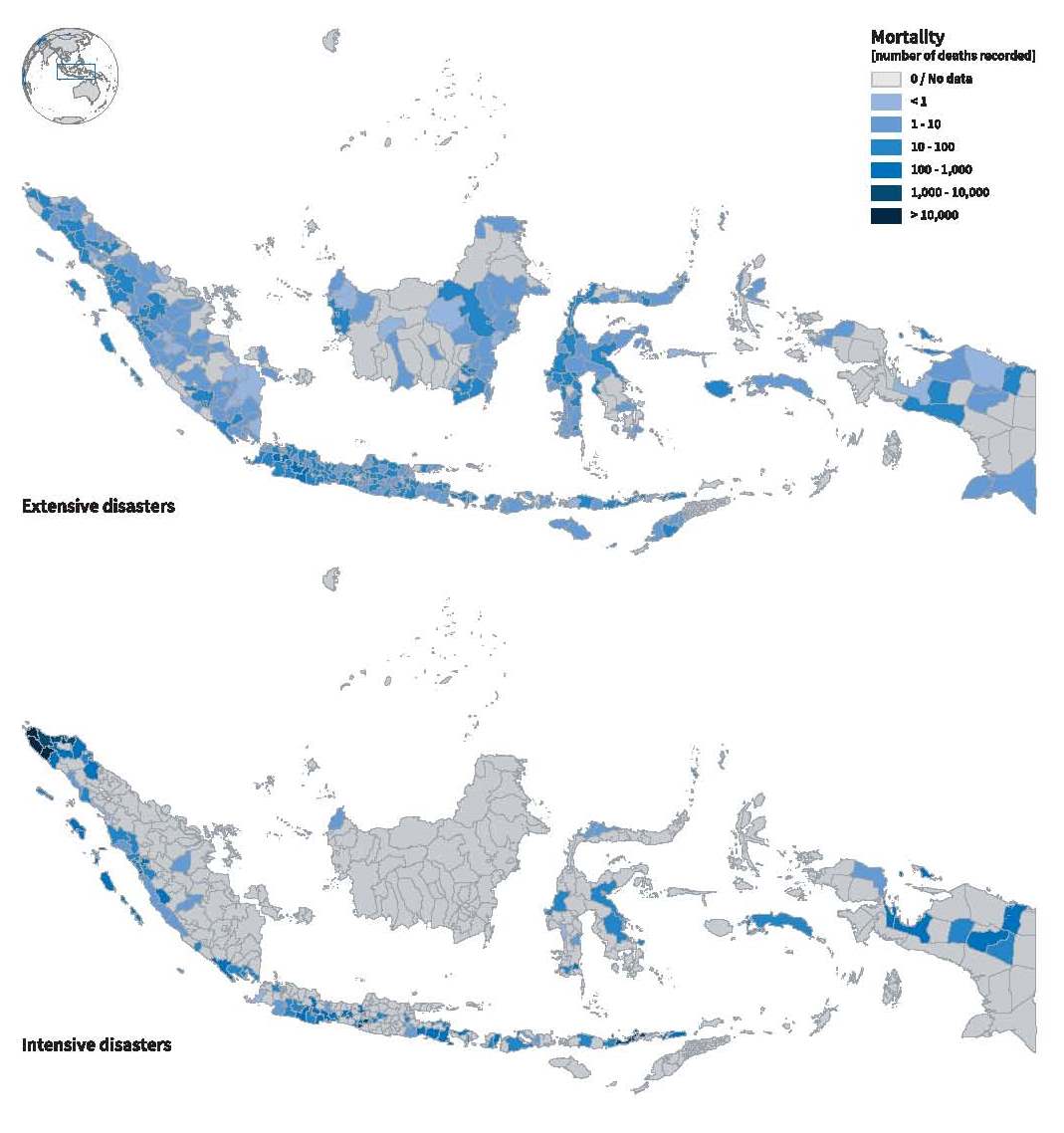

مختلف الآثار الناجمة عن الخسائر بسبب الكوارث الممتدة مقابل الكوارث الحادة في إندونيسيا، 1990-2013

تُظهر الأمثلة أدناه أنّ أثر الوفيات المتراكمة نتيجة الظواهر المرتبطة بمخاطر ممتدة هو أثر مرتفع للغاية:

فيضان

في تحليل تناول البلدان الثلاثين التي سجّلت أعلى معدل للوفيات الناجمة عن الفيضانات على مدى 40 عاماً (1976-2016)، تبيّن أنّ متوسط عدد الوفيات لكل ظاهرة صغيرة الحجم (40 شخصاً) لم يتجاوز %0.65 من متوسط عدد الوفيات في الظواهر الحادة (6,200 شخص). ومع ذلك، شكلت الظواهر الممتدة حوالي %70 من إجمالي الوفيات الناجمة عن الفيضانات.

البرق

تتوفر البيانات المتعلقة بالبرق بشكل نادر ولا يتم احتسابها بانتظام في الخسائر الناجمة عن الكوارث. علاوةً على ذلك، ونظراً إلى طبيعة الخطر، قد لا تتسبّب ظاهرة واحدة في ارتفاع معدل الوفيات، وبالتالي غالباً ما لا يتم تسجيله في جميع قواعد البيانات الدولية. ومع ذلك، يبدو الأثر المتراكم مرتفعاً: يتراوح بين 8,862 حالة وفاة في الهند (بيانات عن 50 عاماً للفترة 1970-2019) أو 1,333 حالة وفاة في الفترة من نيسان/أبريل إلى تموز/يوليو 2019، و175 حالة وفاة في ميانمار (2014-2017) وما لا يقل عن 23 حالة وفاة في رواندا في عام 2016.

كيف نقيس المخاطر الحادة والمخاطر الممتدة؟

من أجل قياس المخاطر، نجب أن نعرف موقع الأخطار وأرجحية وقوعها وخصائصها وشدتها، وعدد الأشخاص والمباني المعرضة لها، وقابلية التضرّر الاجتماعي والمادي (الهيكلي) لهؤلاء الأشخاص والمباني على التوالي.

يتم عادةً تقييم الخسائر الناجمة عن الظواهر الحادة وإعداد التقارير بشأنها. في المقابل، غالباً ما لا يتم احتساب تكلفة الخسائر الناجمة عن الظواهر الصغيرة والمتكررة. ويتحمّل الأشخاص المتضررون عبء هذه الخسائر، ما يؤدي إلى تفاقم الفقر وتعميق تداعياته. وعندما لا يتمكّن البلد من حساب تكلفة هذه الخسائر، يُرجّح ألا يتمكّن كذلك من تبرير الاستثمارات الكبيرة في إدارة مخاطر الكوارث ضمن الميزانية الوطنية.

لا يوجد تمييز مُقنن ومتفق عليه بين المخاطر الحادة والممتدة، وأي حد كمي يُستخدم للفصل بينهما يُعد اختياراً اعتباطياً. ومع ذلك، لا تُحسب المخاطر الممتدة عادةً في قواعد بيانات الخسائر الوطنية. في تحليل تناول 85 بلداً وولايتين هنديتين أُجريَ في سياق إعداد تقرير التقييم العالمي لعام 2015، تم اعتماد عتبة إرشادية للتمييز بين المخاطر الممتدة والحادة (راجع الجدول). وباستخدام هذه العتبة، تكون الحكومات قد أخذت في الحسبان الكوارث المتكررة المرتبطة بالمخاطر الممتدة وكذلك المخاطر الحادة غير المتكررة ذات أثر مرتفع. وعلاوة على ذلك، نظراً إلى أنّ الظواهر المرتبطة بمخاطر ممتدة هي أكثر تواتراً من الظواهر المرتبطة بمخاطر حادة، فإن تحليل بيانات الخسائر التاريخية هو نهج صالح لوضع نماذج الأنماط والاتجاهات. في المقابل، يجب أن نعتمد على بيانات الخسائر التي يتم إنتاجها بواسطة الكمبيوتر من أجل بلورة فهم أفضل للمخاطر الحادة لأنّ معظم الكوارث المرتبطة بهذه المخاطر لم تحدث بعد.

| المخاطر الممتدة | المخاطر الحادة | |

|---|---|---|

| الوفيات الناجمة عن الكوارث (الوفيات) | مقتل أقل من 30 شخصاً | مقتل أكثر من 30 شخصاً |

| الأضرار التي لحقت بالمساكن | تدمير أقل من 600 منزل | تدمير أكثر من 600 منزل |

يتم الاسترشاد بالنتائج المستخلصة من عملية تحديد الخسائر الناجمة عن الظواهر المتكررة والنادرة من أجل اتخاذ التدابير اللازمة وتنفيذ الأنشطة المتعلقة بالحد من مخاطر الكوارث والتخطيط لمواجهتها وإدارتها. ومع ذلك، فإنّ قياس الخسائر وحده لا يكفي للحد من المخاطر، بل يجب أن نسعى أيضاً إلى تحديد ومعالجة العوامل التي تجعل الأشخاص قابلين للتضرّر ومعرّضين لأخطار معيّنة في المقام الأول.

كيف نحد من المخاطر الحادة والممتدة؟

من خلال فهم وقياس نطاقات المخاطر، يمكننا أن نختار استراتيجيات مناسبة للحد منها بُغية معالجة عامل التعرض وعامل قابلية التضرّر، وعند الإمكان معالجة الخطر نفسه. على سبيل المثال، تتأثر المخاطر المرتبطة بالأعاصير المدارية منخفضة الشدة إلى حد كبير بعامل قابلية التضرّر، في حين أنّ المخاطر المرتبطة بالأعاصير عالية الشدة تتأثر جداً بعامل التعرّض. عندما تتعذّر إمكانية تجنّب التعرّض للظواهر، يجب أن يكون تخطيط استخدام الأراضي وقرارات تحديد الموقع مصحوباً بأساليب أخرى هيكلية أو غير هيكلية لمنع المخاطر أو تخفيفها.

وخلافاً للمخاطر الحادة، تكون المخاطر الممتدة أقل ارتباطاً بخطوط صدع الزلازل ومسارات الأعاصير من ارتباطها بعدم المساواة والفقر.

مكتب الأمم المتحدة للحد من مخاطر الكوارث، 2015أ

مكتب الأمم المتحدة للحد من مخاطر الكوارث، 2015أ في حالات كثيرة، ينشأ الخطر مع عامل التعرّض وعامل قابلية التضرّر بشكل متزامن من خلال العوامل الكامنة وراء المخاطر. على سبيل المثال، أبلغت جميع المناطق البلدية في بنما عن خسائر فادحة جراء الكوارث رغم أنّ البلد يقع جنوب حزام الأعاصير في منطقة البحر الكاريبي حيث تبدو الزلازل نادرة الحدوث.

هناك العديد من العوامل الكامنة وراء المخاطر والتي تميّز المخاطر، ومنها:

- التنمية الحضرية السيئة وسوء الإدارة

- التدهور البيئي وتراجع النظام الإيكولوجي

- الفقر وانعدام المساواة

- سُبل العيش الريفية الهشة

- تغيّر المناخ

- الحوكمة الضعيفة

ولكن تحديداً لأنّ المخاطر تتشكل من خلال العوامل المرتبطة بالتنمية، يمكن إدارتها وتجنبها من خلال استثمارات مناسبة في إجراءات الحد من مخاطر الكوارث.

رغم أنّ التعرّض للمخاطر يتزايد بمرور الوقت ولكن الأدلة تشير إلى أنّ المدن الأكثر ثراءً والأفضل حكماً هي الأكثر قدرة على الحد من المخاطر التي تواجهها. وقد لوحظ أنّ تنفيذ إجراءات الحد من المخاطر يؤدي إلى الحد من الخسائر المحتملة لكل من الظواهر المتكررة وغير المتكررة. لقد نجحت معظم البلدان مرتفعة الدخل في تحقيق الجودة التنظيمية وقامت باستثمارات للحد بشكل كبير من الطبقات الأكثر حدّة من مخاطر الكوارث والمرتبطة بالخسائر على مدى فترات قصيرة لمعاودة الظهور. في المقابل، يبدو أن معدل الوفيات والخسائر الاقتصادية المرتبطة بالمخاطر الواسعة النطاق تتجه نحو الارتفاع في البلدان المنخفضة والمتوسطة الدخل. وبالإضافة إلى ذلك، يتمتع مواطنو هذه البلدان بمستويات مرتفعة من الحماية الاجتماعية، بما في ذلك خدمات فعالة لمواجهة حالات الطوارئ وتأمين التغطية الصحية، ما يعني أنّ البلدان مرتفعة الدخل تمثل أقل من %12 من الوفيات الناجمة عن الكوارث والمبلغ عنها دولياً.

ومع ذلك، رغم أنّ الاستثمارات في الحد من المخاطر وتنظيمها قد نجحت في الحد من المخاطر الممتدة، إلا أنّ قيمة الأصول في المناطق الخطرة قد نمت، ما أدّى إلى زيادة المخاطر الحادة. على سبيل المثال، إنّ الاستثمار في تدابير الحد من المخاطر لحماية سهول الفيضانات من حدوث فيضان واحد خلال 20 سنة يشجّع على تنفيذ مشاريع إنمائية إضافية في سهول الفيضانات بطريقة تزيد بالفعل من المخاطر المرتبطة بحدوث فيضان واحد خلال 200 سنة.

تُظهر تكلفة الاستراتيجيات المختلفة لتمويل تدابير الحد من المخاطر ما إذا كانت هذه المخاطر حادة أو ممتدة. وعندما تختار الحكومة الاحتفاظ بالمخاطر الممتدة والتخفيف منها، فهذا الخيار يكون عادةً أكثر فعالية من حيث التكلفة مقارنةً بالتأمين ضدّ هذه المخاطر الحادة. ولكن الخيار الأكثر فعالية من حيث التكلفة بالنسبة لبلد ما يتمثل عادةً في التأمين ضدّ المخاطر الأكثر حِدّة وكارثية، إلى حد معيّن على الأقل، بدلاً من الاستثمار في الحد من هذه المخاطر. لكن الكوارث الأخيرة مثل الزلازل التي ضربت مدينة كرايستشيرش (نيوزيلندا) والفيضانات التي أصابت تايلند أجبرت سوق التأمين على إعادة النظر في كيفية تسعير المخاطر الحادة. خارج حدود التأمين، يمكن تحويل المخاطر إلى أسواق رأس المال أو الاحتفاظ بها فحسب. وهذا يعني أنّ التأمين أو سائر خيارات تحويل المخاطر يجب أن تكون جزءاً من استراتيجية الحكومة لإدارة المخاطر إلا أنها ليست سوى جانباً من الحل. ينبغي على الحكومات أن تستثمر في تدابير ترمي إلى تقليل متوسط خسائرها السنوية بنسبة كبيرة.

آخر تحديث في: 31 تموز/يوليو 2023

أخبار ذات صلة

العلماء يحذرون: لا تمتلك البشرية أي أدوات فعالة لمواجهة أمواج تسونامي

عمد فريق دولي من العلماء، يمثلون 20 بلداً، إلى تحديد 47 مشكلة تعيق نجاح تدابير الوقاية من العواقب الناجمة عن أمواج تسونامي وإيجاد حلول للقضاء عليها."

"تزداد الحرائق التي يشعلها الإنسان بشكل مطرد في جميع أنحاء الولايات المتحدة، ما يجعلها أكثر تواتراً على مدى مواسم أطول، رغم أنّها أصغر حجماً وأقل حرارة من تلك التي يشعلها البرق."

"يمكن أن تحدث مواسم الجفاف بشكل متزامن وقد تتطور من نوع إلى آخر. وقد تستمر من أشهر إلى عقود وتغطي مناطق تمتد من منطقة واحدة إلى معظم مساحة القارة."