المخاطر الحتمية والمخاطر الاحتمالية

تأخذ المخاطر الحتمية في الاعتبار الأثر الناجم عن سيناريو واحد للمخاطر، أما المخاطر الاحتمالية، فتنظر في جميع السيناريوهات الممكنة، وأرجحية حدوثها، والآثار المرتبطة بها.

تستخدم النهج الحتمية لتقييم آثار الكوارث استناداً إلى سيناريو محدد، في حين تُستخدم النهج الاحتمالية للحصول على تقديرات أكثر دقة لتواتر الأخطار وحجم الأضرار المحتملة. تتسم تقييمات الاحتمالية بدرجة متأصلة من عدم اليقين، ويرجع ذلك جزئياً إلى الطبيعة العشوائية للأخطار، وجزئياً إلى عدم اكتمال فهمنا وقياسنا لعوامل الخطر، والتعرّض، وقابلية التضرّر قيد الدراسة.

منظمة التعاون والتنمية في الميدان الاقتصادي، 2012

ما الفرق بين المخاطر الحتمية والمخاطر الاحتمالية؟

في حين أن الخسائر التاريخية تتيح فهماً لما حدث في الماضي، إلا أنها لا تشكّل بالضرورة دليلاً موثوقاً للمستقبل، إذ إن العديد من الكوارث المحتملة لم تقع بعد. يحاكي تقييم المخاطر الاحتمالية الكوارث المستقبلية الأكثر ترجيحاً استناداً إلى الأدلة العلمية المتاحة. ونتيجة لذلك، تهدف تقييمات المخاطر هذه إلى حل المشكلة التي تطرحها محدودية البيانات التاريخية. وبالتالي، فإنّ النماذج الاحتمالية "تكمّل" السجلات التاريخية من خلال إعادة إنتاج الخصائص الفيزيائية للظواهر وإعادة إنشاء الشدة المرتبطة بعدد كبير من الظواهر المصطنعة.

في المقابل، يتعامل النموذج الحتمي مع احتمالية وقوع حدث ما على أنها احتمالية موجودة. عادةً ما يُطبّق النهج الحتمي من خلال وضع نماذج السيناريوهات حيث تكون قيم المدخلات معروفة والنتيجة ملحوظة.

يوجد تداخل بين النمذجة الحتمية والاحتمالية. على سبيل المثال، يمكن استخدام النمذجة الاحتمالية (أي تطبيق سيناريوهات متعددة باحتمالات حدوث مختلفة) لإنتاج سيناريو حتمي. وقد تشمل السيناريوهات النموذجية ما يلي:

- سيناريو أسوأ الأوضاع مثل الحد الأقصى للخسائر سيناريو

- سيناريو أفضل الأوضاع مثل الخسائر التي يمكن استيعابها

- السيناريو الأكثر "أرجحية" مثل الخسائر الأكثر أرجحية للحدوث

هناك عدد من المشاكل المتعلقة بالنهج الحتمي، بما في ذلك حقيقة أنه لا يأخذ في الاعتبار النطاق الكامل للنتائج المحتملة ولا يحدد أرجحية حدوث كل نتيجة من هذه النتائج. وبالتالي، فإنّ تخطيط السيناريوهات الحتمية قد يستخفّ بالمخاطر المحتملة في الواقع. وبهدف معالجة هذا القصور، يجب أن نعتمد النهج الاحتمالي.

المخاطر الاحتمالية هي احتمال حدوث أمر سلبي. يقيّم هذا الأسلوب أرجحية حدوث الظواهر ويتضمّن فكرة عدم اليقين لأنه ينطوي على مفهوم العشوائية.

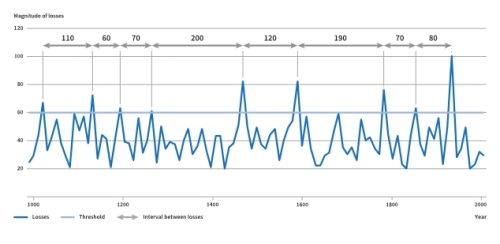

في سياق مخاطر الكوارث، الاحتمالية تعني وتيرة حدوث أو فترة رجوع الخسائر المرتبطة بالأحداث الخطرة. ماذا نعني بفترة الرجوع؟ يُرجى الاطلاع على المثال التالي المقتبس بتصرّف من تقرير التقييم العالمي لعام 2015 ضمن الاستراتيجية الدولية للأمم المتحدة للحد من الكوارث:

يُظهر الشكل خسائر قياسية بأحجام (قيم) مختلفة على مدى 1000 عام، حيث تجاوزت الخسائر الناجمة عن تسع ظواهر قيمة "60" خلال تلك الفترة. تمتد الفترة الزمنية بين الخسائر التسع من ستين عاماً و200 عام، ما يعني أنّ متوسط الخسائر التي بلغت قيمتها 60 تم تجاوزها كل 100 عام، وهي فترة رجوع هذه الخسارة. ببساطة، تحدث الخسارة في فترة رجوع مدتها 100 عام (تبلغ القيمة 60 في مثالنا) كل 100 عام في المتوسط. وكما هو موضح في الشكل، فإنّ فترة الرجوع لا تعني أنّ الخسارة تحدث كل 100 عام. وبالمثل، فإنّ وقوع الخسارة اليوم لا يعني أنّها لن تتكرر في الأعوام المائة القامة. بل تشير فترة العودة إلى الاحتمال السنوي لحدوث خسارة بهذا الحجم في أي سنة معينة. الاحتمالية السنوية لتجاوز خسارة تتسم بفترة رجوع مدتها 100 عام هي %1، وهو معكوس فترة الرجوع (1/100*100).

فترات الرجوع الاستراتيجية الدولية للأمم المتحدة للحد من الكوارث (2015أ)

يعتمد اختيار النهج الحتمي أو الاحتمالي على نوع السؤال الذي يجب الإجابة عليه والقرار الذي يجب اتّخاذه فيما يتعلق بإدارة مخاطر الكوارث.

نستخدم النهج الاحتمالي لتحديد أرجحية وقوع عدد من الظواهر المختلفة. ونستخدم النهج الحتمي لاختبار خطة الإخلاء أو استراتيجية التخفيف من آثار ظاهرة محددة. ومع ذلك، حتى عند التركيز على سيناريو محدد للمخاطر المرتبطة بظاهرة معينة، يمكن بلورة هذا السيناريو من خلال إجراء التقييم الاحتمالي. في الواقع، تسمح لنا النُهُج الاحتمالية بتحديد السيناريوهات ووضع النماذج المرتبطة بها مع مراعاة فترة رجوعها أيضاً. عندما يتم قياس أرجحية وقوع الظواهر، يصبح صُنّاع القرار أكثر اطلاعاً وقدرة على اختيار الاستراتيجيات المناسبة لمختلف السيناريوهات، مثل استراتيجية الحد من المخاطر في حالة المخاطر الممتدة، واستراتيجية تحويل المخاطر في حالة الظواهر الأعلى أثراً (والأقل أرجحية).

لا تزال عملية تقييم المخاطر بشكل احتمالي عملية صعبة، لا سيّما بسبب عدد العوامل التي يجب أخذها في الحسبان ولأنّ المخاطر ليست ثابتة وتتأثر بشكل متزايد بعدد من العوامل الأخرى، بما في ذلك تغير المناخ. ولكن التقييمات الاحتمالية للمخاطر أصبحت المعيار الأكثر اعتماداً في تقييم مخاطر الكوارث، نظراً لكونها أكثر شمولاً. وتوفر لنا هذه التقييمات وسيلة لقياس الأثر الناجم عن الظواهر وأرجحية حدوثها، مع مراعاة عدم اليقين المرتبط بها.

ما هو عدم اليقين؟

يكون القليل من النتائج المستخلصة من العلوم الطبيعية والاجتماعية مؤكدة بنسبة %100 وذلك بسبب الطبيعة العشوائية للأخطار بالإضافة إلى حقيقة عدم اكتمال المعلومات وفهم العمليات. وعلى الرغم من ذلك، لا يزال من واجبنا اتّخاذ القرارات لبناء القدرة على الصمود.

يمكن لنموذج المخاطر أن يؤدي إلى نتيجة دقيقة للغاية، حيث قد يُظهر مثلاً أنّ حدوث فيضان واحد كل 100 سنة سيؤثر على 388,123 شخصاً، في حين إنّ دقة النموذج وبيانات المدخلات قد لا توفر في الواقع سوى تقديراً لحجمها. وبالمثل، فإنّ المناطق المعرّضة للفيضانات والمحددة بدقة على خريطة الأخطار لا تعكس بشكل كافٍ عدم اليقين المرتبط بالتقدير. ويمكن أن تؤدي إلى اتخاذ بعض القرارات مثل تحديد مواقع المنشآت الحيوية خارج خط الفيضان مباشرةً، حيث يكون الخطر الفعلي هو نفسه كما لو كانت المنشأة موجودة داخل منطقة الفيضان.

يجب ألا نتخوّف من استخدام معلومات غير مؤكدة طالما يتم اتّخاذ جميع القرارات والإجراءات المستندة إلى المعلومات بناءً على فهم كامل لجانب عدم اليقين المرتبط بها وللتداعيات الناجمة عنها. ويجب أن نتذكر أنّ عدم اليقين يعزّز عادةً النقاش التحليلي الذي يؤدي في نهاية المطاف إلى اتخاذ قرارات قوية، وهو جانب إيجابي من عدم اليقين. كما أنّ المعلومات العلمية الموثوقة تتضمّن عرض أي شكوك مرتبطة بها بشكل واضح.

كيف يمكننا وضع نماذج للمخاطر الحتمية والاحتمالية؟

نضع نماذج المخاطر بشكل حتمي واحتمالي على حد سواء باستخدام سلسلة من المكونات (تسمى أحياناً وحدات) للأخطار والتعرّض وقابلية التضرّر والخسائر (أو الأثر). في النماذج الحتمية، يتم تحديد مخرجات النموذج بالكامل من خلال قيم البارامترات والقيم الأولية، في حين أنّ النماذج الاحتمالية (أو العشوائية) تتضمّن العشوائية في نهجها. وبالتالي، فإنّ نفس المجموعة لقيم البارامترات والظروف الأولية ستؤدي إلى مجموعة من مخرجات مختلفة. يمكننا أيضاً استخدام النماذج الاحتمالية للمخاطر بُغية إجراء تحليل حتمي من خلال إدخال بارامترات الظاهرة الخطرة المحددة.

يمكن استخدام كتالوجات الأخطار ومجموعات الظواهر مع نماذج المخاطر بطريقة حتمية أو احتمالية. تُستخدم نماذج المخاطر الحتمية لتقييم الأثر الناجم عن ظواهر محددة على عامل التعرّض. تشمل السيناريوهات النموذجية للتحليل الحتمي عروضاً لظواهر تاريخية سابقة أو سيناريوهات أسوأ الأوضاع أو ظواهر محتملة في فترات رجوع مختلفة. على سبيل المثال، يوفر تحليل المخاطر (أو الآثار) الحتمية تقديراً قوياً للأضرار المحتملة في المباني والوفيات/الأمراض والخسائر الاقتصادية الناجمة عن سيناريو خطر واحد. تُستخدم نماذج المخاطر بالمعنى الاحتمالي عندما تحتوي مجموعة الظواهر على عدد كافٍ من الظواهر لكي يتقارب تقدير المخاطر عند أطول فترة رجوع أو أقل قدر من الاحتمالية.

لا يمكننا الاعتماد بشكل كامل على معرفتنا بالظاهر الماضية لتوقع المخاطر المستقبلية لأنّ بعض الكوارث التي يمكن أن تحدث لم تحدث بعد.

يقلل النهج الاحتمالي من هذه القيود. ويستخدم الظواهر التاريخية ومعرفة الخبراء والنظريات لمحاكاة الظواهر التي قد تحدث فعلياً رغم أنّها غير ممثلة في السجل التاريخي. يمكن للنهج الاحتمالي أن ينتج كتالوج يتضمّن جميع الظواهر المحتملة، واحتمالية وقوع كل ظاهرة، والخسائر المرتبطة بها. وعلى هذا النحو، فإنّها توفر صورة أكثر اكتمالاً عن المجموعة الكاملة للمخاطر المستقبلية مقارنةً بما يمكن استخلاصه من البيانات التاريخية. في حين أن البيانات العلمية والمعرفة المستخدمة لا تزال غير مكتملة وتخضع لعدم اليقين المتأصل فيها، فإن هذه النماذج يمكن أن توفر إرشادات حول "ترتيب الأحجام" المحتمل للمخاطر.

تُعرض نتائج نماذج المخاطر الاحتمالية عادةً في شكل مقاييس معيارية، مثل متوسط الخسائر السنوية. متوسط الخسائر السنوية هو متوسط الخسائر المتوقعة سنوياً، مع الأخذ في الاعتبار جميع الظواهر المحتملة التي قد تقع على مدى فترة زمنية طويلة. وهو مقياس مضغوط يراعي جانب عدم اليقين بشكل ضئيل. وعلى عكس التقديرات التاريخية، يتم احتساب متوسط الخسائر السنوية من خلال تضمين جميع الكوارث المحتملة في المستقبل، بما في ذلك الخسائر الكبرى التي قد تحدث على مدى فترات رجوع طويلة. وبهذا، تتيح هذه المنهجية التغلب على القيود المرتبطة بالتقديرات المستندة إلى البيانات التاريخية عن الخسائر الناجمة عن الكوارث. لقد تم تطوير معظم تقييمات المخاطر الاحتمالية بشكل تجاري لصالح قطاع التأمين وهي تغطي مخاطر محددة خاصةً في البلدان مرتفعة الدخل. ومع ذلك، نادراً ما يُتاح الوصول إليها ذلك أنّها تستند إلى نماذج مملوكة لمؤسسات معيّنة. في حين يجري العمل حالياً على تطوير المزيد من نماذج المخاطر في المجال العام، إلا أنّ المقارنة بينها تزداد صعوبة بسبب استخدام منهجيات ومجموعات بيانات مختلفة.

المُخرَج الثاني هو الخسارة القصوى المحتملة لفترات رجوع مختلفة. ويمكن التعبير عنها باعتبارها احتمالية تجاوز مبلغ معين من الخسائر خلال فترات زمنية مختلفة. وبالتالي، حتى في حالة فترة رجوع تبلغ ألف عام، تظل هناك احتمالية بنسبة %5 لتجاوز الخسارة القصوى المحتملة خلال مدة 50 عاماً. يُعدّ هذا المقياس مهماً جداً مثلاً بالنسبة لمخططي ومصممي مشاريع البنية التحتية حيث يمكن تنفيذ الاستثمارات ليكون عمرها المتوقع 50 عاماً.

تُستخدم العديد من مجموعات البيانات المختلفة كعناصر مدخلة عند تطوير نماذج المخاطر. ويرتبط مستوى عدم اليقين ارتباطاً مباشراً بجودة بيانات المدخلات. بالإضافة إلى ذلك، يوجد أيضاً عدم يقين عشوائي لا يمكن الحد منه. يتضمن تطوير النموذج العديد من الفرص التي يُستخدم فيها حكم الخبراء والتقديرات، لا سيما في ظل غياب البيانات التاريخية. وفي هذا السياق، تكون النتائج شديدة التأثر بهذه الافتراضات والتعديلات في بيانات المدخلات. لذلك، يجب اعتبار نتائج هذه النماذج بمثابة مؤشرات تقريبية لحجم المخاطر، وليست قيماً دقيقة. ينخفض مستوى عدم اليقين مع تحسّن جودة البيانات وتقدّم العلوم وتطوير منهجيات النمذجة. ومع ذلك، ينبغي تفسير جميع النتائج المستخلصة من تقييمات المخاطر في سياق مستوى عدم اليقين الذي لا يمكن تجنّبه.

آخر تحديث في: 18 كانون الثاني/يناير 2024

أخبار ذات صلة

أخبار ذات صلة ما هو الفيضان الذي يحدث كل 100 عام؟ يشرح أحد علماء الهيدرولوجيا أنّ

"الفيضان الذي يحدث كل 100 عام، مثل العاصفة التي تهبّ كل 100 عام، هو فيضان شديد القوة لدرجة أنّ احتمال حدوثه في أي عام لا تتجاوز %1 فقط."

يتزايد عدد الأشخاص المعرّضين للفيضانات الساحلية منخفضة الاحتمالية أكثر مما كان متوقعاً في السابق

"عندما تؤخذ الأعاصير المدارية في الحسبان، يزداد عدد السكان المعرّضين للفيضانات الساحلية منخفضة الاحتمالية في العالم إلى أكثر من الضعف."

تحليل الاحتمالية يحسّن تقييم الأخطار"

"إن تقدير احتمالية الحدوث والتواتر هو علم مهم لمساعدة الناس على التخطيط والاستعداد للظواهر المستقبلية."