Risques intensifs et extensifs

L'expression « risques chroniques » est employée pour désigner les risques de catastrophes très fréquentes et de moindre gravité, principalement, mais non exclusivement, associées à des aléas très localisés. « Risques intensifs » est employé pour désigner les risques de catastrophe plus sévères et moyennement à peu fréquentes, principalement associées à des aléas majeurs.

Bilan mondial 2015 de l'UNISDR

Qu'est-ce qu'un risque intensif ?

Un risque intensif correspond au risque associé à des catastrophes sévères et moyennement à faiblement fréquentes. Un aléa majeur peut être considéré comme un événement de grande ampleur à l'échelle mondiale ou régionale, à l'image des tremblements de terre, des tsunamis, des grandes éruptions volcaniques, des inondations dans les grands bassins fluviaux ou des cyclones tropicaux.

Les risques intensifs impliquent l'exposition de grandes concentrations de personnes et d'activités économiques à des événements intenses, lesquels peuvent avoir des conséquences catastrophiques en termes de mortalité et de perte d'actifs. Bien que beaucoup ait été fait pour réduire la mortalité due à certains aléas majeurs (par exemple les cyclones tropicaux), les risques intensifs augmentent en raison de la concentration croissante de personnes et d'actifs vulnérables dans les zones exposées à ces aléas. Pour les événements extrêmes tels que les tsunamis, le degré de risque de catastrophe dépend davantage de l'exposition que de la vulnérabilité. Les risques intensifs ne sont donc pas seulement caractérisés par des aléas majeurs, mais aussi par des facteurs de risque ou de vulnérabilité sous-jacents, tels que la pauvreté et l'inégalité.

La plupart des dégâts causés par les catastrophes dans le monde sont dus à des événements qui passent quasiment inaperçus.

Qu'est-ce qu'un risque extensif ?

Un risque extensif correspond au risque associé à des événements de faible gravité et de fréquence élevée (persistants), principalement, mais non exclusivement, associés à des aléas très localisés tels que des crues soudaines, des tempêtes, des incendies et des sécheresses qui affectent l'agriculture. Les risques extensifs sont ainsi souvent associés aux aléas météorologiques, mais ils peuvent aussi être associés à d'autres aléas, tels que l'impact persistant depuis 1995 des cendres volcaniques sur l'île de Montserrat (voir Sword-Daniels, 2011). Ces catastrophes, limitées mais fréquentes, se produisent aussi bien en milieu urbain que rural, en particulier dans les pays à revenu faible ou intermédiaire.

Les risques extensifs sont moins étroitement associés que les risques intensifs aux lignes de faille des tremblements de terre et aux trajectoires des cyclones, mais sont davantage liés aux facteurs de risque sous-jacents, tels que l'inégalité et la pauvreté, qui déterminent les aléas, l'exposition et la vulnérabilité. https://www.youtube.com/embed/NcrMzEjM7Qg

Pourquoi est-il important de s'intéresser aux risques extensifs ?

Bien que l'impact des événements intenses (ou de grande ampleur) puisse être grave et se traduire par des pertes élevées, de plus en plus d'éléments indiquent que les pertes cumulées liées à des événements mineurs et récurrents sont significatives. Bien que les pertes dues à ces événements mineurs et récurrents ne représentent, selon les estimations, que 14 % de la mortalité totale, elles sont responsables d'au moins 42 % des pertes économiques totales dans les pays à revenu faible ou intermédiaire. Les risques extensifs sont également associés à des taux de morbidité et à des déplacements bien plus importants, deux facteurs qui contribuent directement à la pauvreté. En outre, des données récentes suggèrent que la mortalité et les pertes économiques associées aux risques extensifs tendent à augmenter dans les pays à revenu faible et intermédiaire.

Les rapports publiés par les pays disposant d'ensembles de données cohérents montrent également que la majorité des dommages et des pertes depuis 1990 sont liés à des catastrophes extensives. Une analyse portant sur 65 pays et États montre notamment que les événements liés à des risques extensifs sont à l'origine de plus de 90 % des interruptions de l'alimentation en électricité et en eau.

Amérique latine

Dans une étude réalisée en Colombie, les données tirées de DesInventar ont été comparées aux données relatives aux grandes catastrophes. La comparaison des catastrophes majeures et des événements de faible ampleur au cours de la même période montre que si les événements catastrophiques (tels que les tremblements de terre) se traduisent par la perte de très nombreuses vies humaines, le coût humain des multiples événements de moindre gravité au cours de la même période, et la population touchée en particulier, est significativement élevé. En outre, le coût économique cumulé des événements de faible ampleur s'est révélé plus élevé que le coût des catastrophes majeures.

Dans la ville de Bogota, les dommages physiques et l'interruption des services essentiels (eau potable et assainissement, électricité, gaz et télécommunications) provoqués par la pluie sont plus fréquents que les événements d'origine naturelle tels que les inondations, les pluies torrentielles ou les tremblements de terre.

Selon les données fournies par DesInventar sur une durée de 16 années (2002-2017), le nombre de ces interruptions est en moyenne de plus de 1 100 par mois, ce qui représente 60 % du total des événements rapportés sur la période. Les dommages subis par ces systèmes essentiels ont augmenté de 50 % au cours des sept dernières années (2011-2017) par rapport aux neuf années précédentes (2002-2010). En outre, la récurrence relative la plus élevée (nombre d'interruptions pour dix mille habitants) est concentrée dans des zones limitées du centre historique de la ville et dans d'autres quartiers plus anciens. Cela peut souligner le manque de modernisation dans les vieux quartiers de la ville qui ont connu un plus grand afflux de population et une détérioration due à un manque d'entretien.

The invisible toll of disasters (Le bilan invisible des catastrophes)

Les pertes dues aux catastrophes et couvertes par les assurances sont estimées au montant impressionnant de 120 milliards de dollars É.-U. — mais elles ne représentent que la partie émergée de l'iceberg. Visitez cette page pour en savoir plus.

Afrique

Les risques extensifs peuvent représenter un réel fardeau pour les ménages à faible revenu, les communautés, les petites entreprises et les gouvernements nationaux, et se traduire par un ralentissement de la croissance économique, une aggravation de la pauvreté et des progrès plus limités en matière de développement. Les pertes dues à des événements mineurs et récurrents ne sont pas assurées alors qu'elles peuvent représenter 10 %, voire davantage, de la formation de capital annuelle, et les pertes indirectes sont rarement prises en compte.

Dans plusieurs villes africaines, l'engorgement saisonnier dû aux pluies est devenu un problème critique. De telles situations peuvent être observées dans les quartiers informels de Dakar (Sénégal), Nairobi (Kenya), Abidjan (Côte d'Ivoire), Monrovia (Libéria), Accra (Ghana), Niamey (Niger), Dar-es-Salam (Tanzanie) et Maputo (Mozambique). Les inondations de ces zones d'habitat sont en grande partie dues à des services de drainage et de gestion des déchets inappropriés et à un manque de planification de l'utilisation des sols.

Année après année, ces événements saisonniers de faible ampleur conduisent à la détérioration et à l'abandon d'habitations ainsi qu'à la contamination de l'eau, et ont également un impact indirect sur les moyens de subsistance informels. L'incidence élevée des maladies (diarrhée et paludisme) pendant la saison des pluies est courante, ce qui entraîne une augmentation substantielle des dépenses de santé

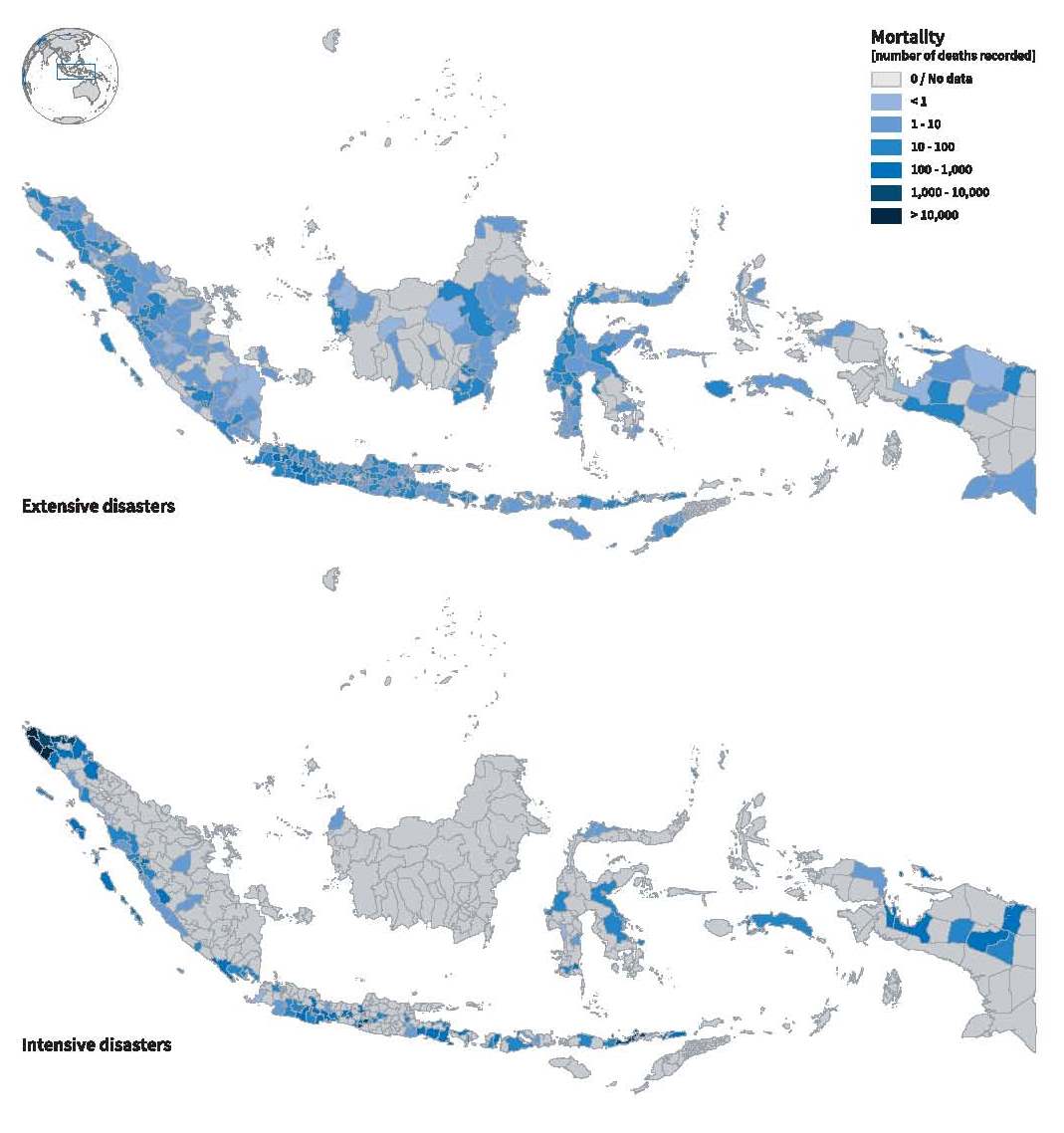

Comparaison des empreintes des pertes liées aux catastrophes extensives et intensives en Indonésie, 1990-2013

© UNISDR avec des données provenant de la base de données nationale des pertes (UNISDR, 2015a)

Les exemples ci-dessous montrent que l'impact cumulé sur la mortalité des événements liés à des risques extensifs est très élevé :

Inondation

Une analyse menée pour les 30 pays du monde ayant connu la plus forte mortalité due aux inondations au cours des 40 années de la période 1976-2016 a montré que la moyenne des décès causés par des événements de faible ampleur (40 personnes) résultant de risques extensifs ne représentait que 0,65 % de la moyenne des décès dus à des événements résultant de risques intensifs (6 200 personnes). Les événements extensifs de faible ampleur ont toutefois été responsables de 70 % environ du total des décès provoqués par les inondations.

Foudre

Les données sur la foudre sont rares et ne sont pas régulièrement prises en compte dans les pertes dues aux catastrophes. En outre, compte tenu de la nature de l'aléa, la mortalité liée à un événement donné ne peut pas être élevée, et n'est de ce fait généralement pas enregistrée dans les bases de données internationales. L'impact cumulé est néanmoins élevé puisque les données font état de 8 862 décès en Inde (données sur 50 ans, de 1970 à 2019), ou encore de 1 333 décès sur la période avril-juillet 2019, de 175 décès au Myanmar (2014-2017) et d'au moins 23 décès au Rwanda en 2016.

Comment mesurer les risques intensifs et les risques extensifs ?

Pour mesurer les risques, il faut connaître la localisation, la probabilité, les caractéristiques et l'intensité des aléas, le nombre de personnes et de bâtiments exposés ainsi que la vulnérabilité sociale et physique (structurelle) de ces personnes et de ces bâtiments.

Les pertes dues à des événements majeurs sont généralement évaluées et consignées. En revanche, le coût des pertes dues à des événements mineurs et récurrents n'est généralement pas pris en compte. Ces pertes sont supportées par les personnes touchées, ce qui contribue à la pauvreté. Si un pays n'est pas en mesure de calculer le coût de ces pertes, il est peu probable que le budget national prévoie des investissements importants dans le domaine de la gestion des risques de catastrophe.

Il n'y a pas de distinction quantitative convenue entre les risques intensifs et les risques extensifs, et toute proposition de seuil ne peut être qu'arbitraire. Cependant, les bases de données nationales sur les pertes ne tiennent généralement pas compte des risques extensifs. L'analyse menée dans 85 pays et deux États indiens pour le Bilan mondial 2015 s'est basée sur un seuil indicatif pour distinguer les risques extensifs des risques intensifs (voir tableau). En utilisant ce seuil, les gouvernements ont distingué les catastrophes fréquentes associées aux risques extensifs de celles, peu fréquentes et aux conséquences plus graves, qui sont liées aux risques intensifs. En outre, comme les événements associés à des risques extensifs sont plus fréquents que ceux associés à des risques intensifs, l'analyse des données historiques sur les pertes est une approche valable pour caractériser les schémas et les tendances. Il est en revanche nécessaire de recourir à des données de pertes tirées de modèles numériques pour mieux comprendre les risques intensifs, car la plupart des catastrophes qui relèvent de ces risques ne se sont pas encore produites.

| Risque extensif | Risque intensif | |

|---|---|---|

| Décès dus aux catastrophes (mortalité) | Moins de 30 personnes tuées | 30+ personnes tuées |

| Dommages aux habitations | Moins de 600 maisons détruites | 600+ maisons détruites |

La détermination des pertes dues à des événements fréquents et peu fréquents permet de définir des mesures et des activités en vue de réduire, d'anticiper et de gérer les risques de catastrophe. Toutefois, la mesure des pertes ne suffit pas à elle seule pour réduire les risques. Nous devons également identifier et traiter les facteurs qui rendent les personnes vulnérables et exposées en premier lieu à certains aléas.

Comment réduire les risques intensifs et extensifs ?

En comprenant et en mesurant l'étendue des risques, nous pouvons sélectionner des stratégies appropriées de réduction des risques, par lesquelles nous pouvons agir sur l'exposition, la vulnérabilité et, parfois, les aléas. Le risque associé aux cyclones tropicaux de faible intensité s'explique par exemple, en grande partie, par la vulnérabilité, tandis que le risque associé aux cyclones de forte intensité dépend fortement de l'exposition. Lorsqu'il n'est pas possible d'éviter l'exposition aux événements, les décisions en matière d'aménagement du territoire et d'implantation doivent reposer sur des approches qui font appel à des méthodes, aussi bien structurelles que non structurelles, de prévention ou d'atténuation des risques.

Contrairement aux risques intensifs, les risques extensifs sont moins étroitement associés aux lignes de faille des tremblements de terre et aux trajectoires des cyclones qu'à l'inégalité et à la pauvreté.

UNDRR, 2015a

Dans de nombreux cas, l'aléa, l'exposition et la vulnérabilité naissent simultanément des facteurs de risque sous-jacents. Considérons par exemple le cas du Panama, où toutes les municipalités font état de pertes importantes dues à des catastrophes, alors même que le pays est situé au sud de la ceinture des ouragans des Caraïbes et que les tremblements de terre sont peu fréquents.

Il existe différents facteurs de risque sous-jacents qui caractérisent le risque, parmi lesquels :

- Développement urbain mal planifié et mal géré

- Dégradation de l'environnement et déclin des écosystèmes

- Pauvreté et inégalités

- Moyens de subsistance ruraux vulnérables

- Changements climatiques

- Faible gouvernance

Mais c'est précisément parce que le risque s'explique par des facteurs liés au développement qu'il est possible de le gérer et de l'éviter grâce à des investissements appropriés dans la réduction des risques de catastrophe.

Bien que l'exposition augmente avec le temps, il semble que les villes plus riches et mieux gérées soient mieux à même de réduire leur risque. Il a été observé qu'en réduisant le risque, les pertes potentielles liées à des événements fréquents ou peu fréquents diminuent. La plupart des pays à revenu élevé ont mis en place une réglementation de qualité et ont réalisé des investissements pour réduire de manière significative les risques extensifs fréquents donnant lieu à des pertes. La mortalité et les pertes économiques associées aux risques extensifs semblent en revanche avoir tendance à augmenter dans les pays à revenu faible ou intermédiaire. En outre, les citoyens des pays à revenu élevé bénéficient d'une protection sociale performante, et notamment de services d'urgence et d'une couverture des soins de santé efficaces, ce qui explique que ces pays représentent moins de 12 % des décès attribués dans le monde à des catastrophes.

Cependant, alors que les investissements dans la réduction des risques et la réglementation ont permis de réduire les risques extensifs, la valeur des actifs dans les zones à risque a augmenté, ce qui a entraîné un accroissement des risques intensifs. Investir dans des mesures de réduction des risques pour protéger une zone inondable contre une crue vicennale peut en effet, par exemple, encourager la réalisation de nouveaux aménagements dans la zone et ainsi aggraver le risque en le portant à un niveau comparable à celui d'une crue bicentennale.

Le coût des différentes stratégies de financement des risques est lié à l'exposition aux risques intensifs et extensifs. Il est généralement plus rentable pour un gouvernement de conserver, tout en les réduisant, les risques les plus extensifs plutôt que de les assurer. Mais il est au contraire souvent plus rentable pour un pays d'assurer les risques intensifs pouvant donner lieu aux plus grandes catastrophes – au moins jusqu'à une certaine limite – que d'investir dans des mesures permettant de réduire ces risques. Des catastrophes récentes telles que les tremblements de terre de Christchurch (Nouvelle-Zélande) et les inondations en Thaïlande ont cependant obligé le marché de l'assurance à reconsidérer la manière de tarifier la couverture des risques intensifs. Au-delà de la limite de l'assurance, les risques ne peuvent être que transférés aux marchés des capitaux ou acceptés. En d'autres termes, si l'assurance ou d'autres options de transfert des risques sont des composantes nécessaires de la stratégie de gestion des risques d'un gouvernement, elles ne constituent jamais qu'une partie de la solution. Les gouvernements doivent investir dans des mesures visant à réduire drastiquement le poids de leurs pertes annuelles moyennes.

Dernière mise à jour le : 31 juillet 2024

Articles connexes (en anglais)

« Une équipe internationale de scientifiques de 20 pays a identifié 47 problèmes qui font obstacle à l'efficacité des mesures de prévention et d'élimination des conséquences des tsunamis .»

« Le nombre d'incendies d'origine humaine continue à augmenter aux États-Unis ; plus petits et moins chauds que ceux déclenchés par la foudre, ils sont plus fréquents et ont lieu sur des saisons plus longues. »

« Les sécheresses peuvent se produire simultanément et évoluer d'un type à un autre. Elles peuvent durer de quelques mois à plusieurs décennies et s'étendre sur des zones de la taille d'une région ou d'une grande partie d'un continent. »